なぜ、日本企業はリスク回避的なのか?

- 経営管理研究科教授野間 幹晴

2021年7月1日 掲載

素人発想、玄人実行

カーネギーメロン大学の金出武雄教授は『独創はひらめかない』という書籍で、「素人発想、玄人実行」というコンセプトを提唱されています。金出教授は、ロボット工学や画像認識研究の世界的権威です。アメリカ大陸を自動運転で横断する自動車、火星探査や火口探査のロボット、自分で判断して飛ぶヘリコプターの開発など独創的かつ卓越した研究に携わってきました。

金出教授は、研究生活を通じて「成功する考えの多くはきわめて単純解明なものだ」と感じ、「アメリカの著名な学者は、世の中にごく普通に存在する問題を取り上げて研究の話を始める」と言います。そのうえで、「発想は、単純、自由、簡単でなければならない」、「しかし、発想を実行に移すのは知識が要る、熟練された技が要る。考えが良くても、下手に作ったものはうまくは動かない。やはり、餅は餅屋なのだ」と主張されています。つまり、素人でも思いつくような着想に対して、玄人の知識や方法論で研究することが重要だという主張です。これが「素人発想、玄人実行」というコンセプトです。

私は拙著『退職給付に係る負債と企業行動 内部負債の実証分析』で、第63回日経・経済図書文化賞を受賞することができました。栄えある賞を受賞することができ、大変光栄です。拙著は、「素人発想、玄人実行」に基づいて実証分析を行った書籍です。本稿は大学の広報サイト「HQウェブマガジン」に掲載されますので、ここでは「玄人実行」に分類される実証分析の手法については詳しく説明しません。ただ、私の研究の背後にある問題意識は「素人発想」と言えますので、本稿ではその点について詳しく説明し、実証結果や示唆についても議論します。

リスク回避的な日本企業

なぜ、日本企業はリスク回避的なのか。これが拙著の根底にある問題意識です。この問題意識が「素人発想」であると言えるのは、企業や投資家、それに官僚組織でも周知の現象だからです。たとえば、2019年1月25日の日本経済新聞には、国際比較を通じて日本企業のリスクテイクが低水準であるという記事が掲載されました1(当然ですが、この記事を執筆した記者は素人ではなく、れっきとした玄人です)。そこでは、現金保有、R&D(研究開発)投資などの投資行動、株主還元など、日本企業のリスク回避的な特徴について記述しています。

先進国でカネ余りが鮮明だ。......日米欧の上場企業が持つ手元資金は2017年度で約470兆円になった。......設備投資などにかつてほど資金を投じなくなっていることが原因だが、なかでも日本企業の慎重姿勢が目立つ。......成長には投資が必要だとわかっていても踏み出せない。......日本が見劣りするのは未来の成長力を左右する研究開発費だ。......米国は17年度の研究開発費は10年前より77%増えた。日本は17%の増加だ。売上高に占める比率は10年前は米国が2.1%、日本は2.2%だったが今や米国が2.7%、日本は2.2%と逆転した。短期の収益を重視する米国と長い目線で成長する日本というイメージは過去のものだ。資本効率の悪化を防ぐ株主還元でも日本企業は世界に後れを取る。17年度は純利益の29%を配当として支払った。47%の米国はもとより中国の38%、インドの35%よりも低い。必要なお金を使いながら手元資金も増えた米国と、現金だけが積み上がった日本。過度な安全志向から脱しないと世界で取り残されかねない。

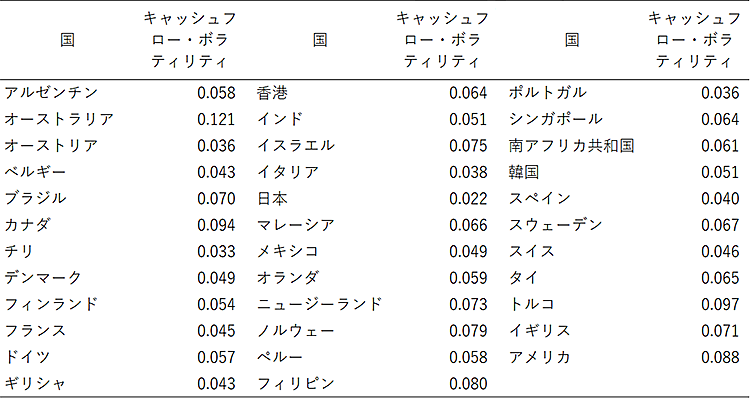

日本企業がリスク回避的であることは、先行研究でも指摘されています。たとえば、Acharya, Amihud and Litov(2011)は、約40か国を対象とした国際比較で日本企業のリスクテイクが小さいことを報告しています。そこでは、企業のリスクテイクの代理変数としてキャッシュフロー・ボラティリティを使用しています。キャッシュフロー・ボラティリティが大きいということは、キャッシュフローの変動が大きく、リスクの高い投資行動の帰結だと解釈できます。一方、キャッシュフロー・ボラティリティが小さければ、安定的なキャッシュフローを創出し、リスクの低い投資行動の結果だと言えます。

表1は、キャッシュフロー・ボラティリティに関する国際比較の結果を示しています。これによると、日本のROA(総資産利益率)の標準偏差は2.2%と、リスクテイクが最も低いことが確認されました。リスクテイクが高かったのはオーストラリア、カナダ、アメリカ、イギリスなどの国々で、それぞれ12.1%、9.4%、8.8%、7.1%でした。このことは、キャッシュフロー・ボラティリティで測定すると、日本企業は最もリスクテイクに消極的であることを物語っています。

表1 リスクテイクの国際比較

(出所)Acharya, Amihud and Litov(2011), p.155より作成。

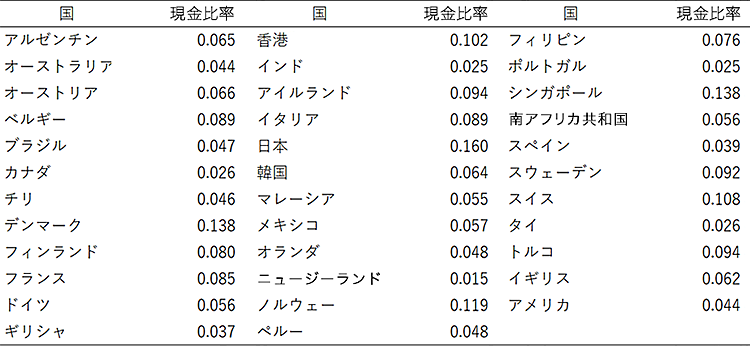

また日本企業は多額の現金を保有しており、現金を投資や株主還元に使用しないという意味において、リスク回避的であることが確認されています。Pinkowitz, Stulz and Williamson(2006)は、各国の上場企業の現金保有について国際的な調査を行いました。表2は、1988年から1998年における35か国の中で日本企業の現金保有が最も高いことを示しています。総資産に占める現金の比率が日本企業では16%に達しているのに対して、アメリカ企業では4.4%、イギリス企業は6.2%、ドイツ企業では5.6%にしか過ぎません。

表2 現金比率の国際比較

(出所)Pinkowitz, Stulz and Williamson(2006), p.2733より作成。

企業年金の受益権保護をめぐる法制度

なぜ、日本企業はリスク回避的なのでしょうか。こうした論点を解き明かすうえで、各国の債権者保護制度が企業のリスクテイクに影響を与えているという、Acharya, Amihud and Litov(2011)による論理が有益です。すなわち、企業の倒産時点に債権者が強く保護されている国では、企業はリスクテイクに消極的になるという主張です。

日本の債権者保護制度で特徴的なのは、企業年金の受益権をめぐる債権者保護です。具体的な経営破綻の事例を例に挙げて、日米における企業破綻の手続を比較します。

2010年1月、日本航空と日本航空インターナショナル、ジャルキャピタル(日本航空グループ)は会社更生手続きに入りました。日本航空グループのこの手続きにおいては、企業年金についてかまびすしい議論が行われました。最終的に、日本航空グループの会社更生手続きでは金融機関の債権よりも企業年金の受益権が保護されました。金融機関は5,215億円の一般更生債権を放棄し、債権放棄割合は87.5%でした。一方、企業年金については加入者である現役社員については約5割、受給権者である退職した元社員については約3割、全体では4割の減額が行われたにとどまりました。

日本航空グループの事例で明らかなように、日本では企業破綻時に企業年金の処理に対して多方面からの議論が行われます。一方、アメリカではそうした議論はなく容易に破綻手続きに入ります。

事実、アメリカでは連邦破産法11条の適用を申請する事例が少なくありません。たとえば、2020年5月、新型コロナウイルス感染症拡大の影響を受けて、レンタカー会社大手のハーツ・グローバル・ホールディングスは連邦破産法11条の適用を申請しました。同じく2020年5月には、高級百貨店のニーマン・マーカス・グループや老舗百貨店のJCペニー、衣料品大手のJクルー・グループ、フィットネスジム「ゴールドジム」を運営するゴールドジム・インターナショナルも連邦破産法11条の適用を申請しました。

アメリカでは企業が破綻手続きに入ることが決して珍しいことではありません。こうした差異は、日米において支配的な企業年金制度の違いと、年金の受益権保護をめぐる法制度が異なるために生じています。

企業年金には、確定拠出年金(DC:Defined Contribution)と確定給付年金(DB:Defined Benefit)の二つがあります。DCは従業員自身が運用し掛金が確定しており、財務諸表には反映されません。一方、DBは、従業員が将来受け取る退職給付債務の現在価値と年金資産の差額が企業の貸借対照表に計上されます。日本企業の年金制度では、DCよりもDBが支配的です。また、退職給付債務は年金資産より大きく、その差額である未積み立ての年金債務が退職給付に係る負債としてバランスシートに計上されます。

この確定給付年金(DB)は日本の破綻手続きで論点になります。確定給付年金を受給する権利である受給権は、確定給付企業年金法によって保護されています。確定給付企業年金法により、基金の解散の理由で年金を廃止する場合、企業は積み立て不足額を一括拠出する義務を負うからです。

一括拠出規定は破綻手続きに入っていない状況でも有効な規定ですが、いったん企業が民事再生法や会社更生法に基づく法的整理に入るとその取り扱いは異なります。民事再生法による手続きでは、年金債権は再生計画の枠外に置かれ、全額支払われ、権利の変更を受けません。一方、会社更生法の適用を受けた場合は、退職年金債権の3分の1だけは共益債権に分類されて全額支払われますが、残りの3分の2は優先的更生債権に分類され、更生計画において減額される可能性があります。

退職給付に係る負債がバランスシートに負債として計上されることからもわかるように、企業にとって積み立て不足は債務です。これに加えて、日本の受益権保護の特徴は、破綻手続きにおいても民事再生と会社更生に違いはあるものの、いずれにしても企業が支払う義務がある点です。

これに対してアメリカでは、企業に一括拠出義務を負わせず、年金給付保証公社(PBGC)が給付を保護しています。仮に確定給付年金制度を採用していたとしても、PBGC管轄下の確定給付年金制度の年金基金が解散した場合、加入者の基礎年金を受け取る権利はPBGCによって保護されます。こうした支払保証制度は、アメリカ以外にも、カナダ、イギリス、ドイツ、スウェーデンなど、先進主要国では整備されています。

日本と欧米における企業年金を受給権保護の観点から比較すると、日本の企業年金の制度的特徴は企業に年金債務の支払い義務を負わせるのに対して、欧米諸国では支払保証制度を通じて従業員の受益権を保護する点にあるといえます。欧米では企業が破綻手続きに入ると、企業年金の受益権は支払保証制度によって保護されるので、企業は企業年金の支払い義務を免除されます。

退職給付に係る負債とリスクテイク:ライフタイム・コミットメント

こうした企業年金の受益権保護に関する法的特徴と日本企業のリスク回避的行動との間には関連があると考えられます。そこで、積立の企業年金である対象給付に係る負債が経営者の意思決定に対して影響を与えているという仮説を構築しました。今井・小宮(1989)が議論したように、日本企業の経営者は人的組織体の代表者という性格を持っているため、経営者は従業員の利害を重視すると考えられるからです。今井・小宮(1989)は、終身雇用制度と年功序列制度、仕事のローテーション方式が定着した結果、日本企業は人的資本の集積体として発展してきたと述べました。こうした人的資本の集積体において、経営者は従業員の代表者であるという色彩が強くなります。したがって、経営者は、退職後に従業員が受け取る企業年金の利害を重視した意思決定を行うと考えられます。

そこで、退職給付に係る負債とリスクテイクや配当政策、現金保有などとの関連について実証分析を行いました。その結果、退職給付に係る負債が大きい企業ほど、リスク回避的であることを示す証拠が得られました。

こうした実証結果には、さまざまなインプリケーションがありますが、日本企業の終身雇用制度について議論して筆を置きたいと思います。終身雇用という概念は、ボストン・コンサルティング日本法人を設立したジェームズ・アベグレンによって、日本企業の戦後の発展の一つとして提唱されました。ただし、アベグレンが主張した「ライフタイム・コミットメント」と「終身雇用」では、ニュアンスが異なるというアベグレンの指摘が野中(2017)によって紹介されています。「日本的経営で最も重要な価値観が終身雇用制度であるが、私が最初に指摘した日本企業特有の終身的な契約関係『ライフタイム・コミットメント』と、その後、スローガンになった『終身雇用制』ではニュアンスが異なる。『ライフタイム・コミットメント』とは企業と従業員とが雇用期間に結ぶ契約のことで、『死ぬまで面倒をみる』ことではない。本来の意味の『ライフタイム・コミットメント』は、半世紀前と変わっていないし、変えるべきではない」。そのうえで、野中(2017)は、終身雇用制は「ライフタイム・コミットメント」であり、「ライフタイム・エンプロイメント」ではなかったと喝破しています。

退職給付に係る負債についていうと、日本企業と従業員との間には「ライフタイム・エンプロイメント」が成立していると言えます。日本では企業年金制度として確定給付年金が支配的であること、さらに企業が経営破綻に陥ってもアメリカのPBGCによるような支払保証制度がないため企業に企業年金の支払い義務を負わせているからです。「ライフタイム・コミットメント」が日本的経営の中核的要素であると言われており、私もそれに賛同します。しかし、支払保証制度が存在せず、経営破綻しそうになった企業でも企業年金を支払う義務があるため、企業と従業員の契約関係が「ライフタイム・エンプロイメント」になっています。「ライフタイム・エンプロイメント」という契約を履行するために、日本企業はリスク回避的になっています。こうした点を考慮に入れると、受給権保護の仕組みを含めた企業年金制度について検討すべきではないでしょうか。

参考文献

Acharya, V. V., Y. Amihud, and L. Litov, (2011). "Creditor Rights and Corporate Risk-Taking," Journal of Financial Economics, Vol.102 No.1, pp.150-166.

Pinkowitz, L., R. Stulz, and R. Williamson, (2006). "Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance? A Cross-Country Analysis," Journal of Finance, Vol.61 No.6, pp.2725-2751.

今井賢一・小宮隆太郎(1989)「日本企業の特徴」、今井賢一・小宮隆太郎編『日本の企業』東京大学出版会,3-26頁.

金出武雄『独創はひらめかない「素人発想、玄人実行」の法則』日本経済新聞出版社、2012年.

野中郁次郎『知的機動力の本質-アメリカ海兵隊の組織論的研究』中央公論新社、2017年.

野間幹晴『退職給付に係る負債と企業行動 内部負債の実証分析』中央経済社、2020年.

1日本経済新聞「データ分析世界企業の攻防(下)日米欧、カネ余り鮮明 日本、研究開発で見劣り」2019年1月25日。