「環境消費税」と「二重の配当」

- 経済学研究科教授佐藤 主光

2020年1月24日 掲載

はじめに

COP21(「気候変動枠組条約第 21回締約国会議」)は新たな地球温暖化対策の枠組みとしてパリ協定(2015年12月12日)を採択した。重要な合意としては世界の平均気温の上昇を工業化以前よりも2℃高い水準を十分に下回る水準に抑制し、1.5℃高い水準までに抑えるよう努力することが含まれる。そのために「脱炭素社会・経済」を目指して今世紀後半には温暖化ガスの排出を実質ゼロ(ゼロ・エミッ ション)にする。我が国は2030年に「2013年比26%削減=2005年比25.4%削減」を目標に掲げる。京都議定書(2008年~2012年平均で温暖化ガスを1990年比6%削減)よりさらに踏み込んだ目標設定といえるだろう。目標達成の義務はないが、達成に向けた措置の実施が義務付けられている。

国内の(主要な温暖化ガスである)CO2排出量は総じて減少傾向にあるが、家庭部門と業務部門(商業・サービスや事務所など第三次産業)の比重が増えている。2015年度では家庭部門は排出量の15%、業務部門は22%を占める。2005年度との比較では前者は5.2%、後者は11%増になる。他方、産業部門や運輸部門などは排出量こそ合わせて全体の51%と多いが、その比重を下げてきている。このため、2030年目標の実現には家庭部門・業務部門における一層の削減努力が必要とされる。家庭部門についていえば、電力が同部門CO2排出量の48%余りを占める(2015年度実績)。業務部門の中では卸売業・小売業のシェアが2014年度で約20%、医療・福祉(15%)、宿泊業・飲食サービス業(13.7%)と続く(経済産業省資源エネルギー庁「エネルギー消費統計調査」)。家庭部門同様、電力消費による排出量の割合が60%と極めて高い。

図表1:部門別エネルギー消費(2015年度)

単位:百万トン-二酸化炭素(CO2)換算

| 部門 | 各部門の排出量* | 排出量シェア |

|---|---|---|

| エネルギー転換部門(発電所等) | 80 | 6% |

| 産業部門(工場等) | 411 | 34% |

| 運輸部門(自動車等) | 213 | 17% |

| 業務その他部門(商業・サービス・事業所等) | 265 | 22% |

| 家庭部門 | 179 | 15% |

| 工業プロセス(石灰石消費等) | 46 | 4% |

| 廃棄物(廃プラスチック、廃油の焼却) | 29 | 2% |

| 農業、その他 | 3 | 0.3% |

| 合計 | 1,227 | 100 |

注:電気事業者の発電に伴う排出量を電力消費量に応じて最終需要部門に配分

出典:国立環境研究所

カーボンプライシングへ

地球温暖化への対応としては環境基準の強化等の規制のほか、企業に排出枠を与えたうえで、その取引を認める「排出量取引」、エネルギー消費など温暖化ガスを発生させる経済活動に課税をする環境税(経済学では「ピグ―税」として知られる)がある。これに関連して環境省の検討会も「脱炭素社会に向けた円滑な移行を誘導していくためには、カーボンプライシングが有効」とする(「カーボンプライシングのあり方に関する検討会」(2018年3月))。このうち排出量取引市場の事例としては欧州排出量取引制度(EU-ETS)がある。一方、環境税は排出の外部費用(経済コスト)に相当する税率を市場に課すことで(さもなければ取引当事者には考慮されない)地球温暖化等の社会的費用を市場価格に「内部化」させる仕組みである。税の経済(誘因)効果は消費を抑える点で酒税・たばこ税のような物品税と同じだが、ほかの税とは違って市場を歪めるのではなく、その健全な機能を促すメリットがある。

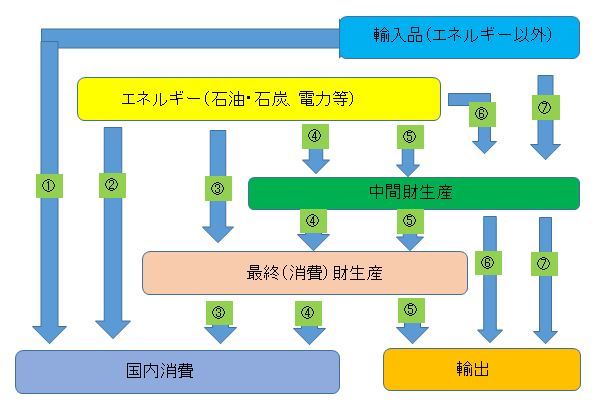

我が国の環境税としては「地球温暖化対策税」(2012年10月施行)がある。既存の「石油石炭税」への上乗せであり、原油・石油製品、LPG・LNG(ガス状炭化水素)、石炭に対してCO2排出量1トンあたり289円を課している。生産・消費の流れを上流(原油など原材料の輸入)、中流(部品など中間財の生産)、下流(最終財の生産・消費)の3つに分けると地球温暖化対策税は上流段階での課税にあたる。生産過程は図表2の通り。税負担が火力・石炭発電にかかる電気料金に転嫁(反映)される範囲で中流・下流に位置する企業・家計も、この環境税を間接的に払っていることになる。ただし、転嫁の程度は明確ではない。他方、下流=家計の電力消費に課税する環境税としてはデンマークの「炭素税」、英国の「気候変動税」などがある。前述の通り、家計のCO2排出量の約半分を占めるのが電力消費である。これを抑えるうえで、地球温暖化対策税を電力まで拡張するのも一案だ。(その影響は図表2の②~⑥に相当)。

とはいえ、環境税の現実はテキスト(理論)ほど簡単ではない。上流=原材料の輸入への課税であるが故に企業からみれば生産コストの増加要因になる。理論上、それが高い小売(製品)価格になって温暖化費用が織り込まれるわけだが、ヒト・モノ・カネが国境を越えて自由に移動できるグローバル経済において、このことは国内立地企業の国際競争力を阻害しかねない。具体的には税に起因する価格増により輸出品の海外市場での売れ行きが悪くなるほか、国内市場においても、環境税のない(よって製品価格に税負担のない)国からの輸入品に対して競争上不利になってしまう。図表2でいえば、①と⑦は環境税を免れている。割高な生産コストを嫌って企業が海外に生産拠点を移転させるならば、国内での雇用機会が減じられるだけでなく、温暖化ガスの排出が国内から海外に「漏れる」(Leakage)ことになる。さらに「一般均衡的」な視点に立つと、海外市場における国内製品(たとえば、自動車)の価格増に引きずられる(便乗する)形で、競合する海外製品(外国車)の価格も上昇するかもしれない。その結果、海外勢の生産が拡大、生産技術が同様である限り生産プロセスでのエネルギー消費(よって温暖化ガスの排出)も増加して、温暖化ガスを抑える国内の努力が減殺されてしまう。無論、すべての国が協調して環境税率を決定するならば、こうした問題は起きないが、国際的租税競争=法人税率の引き上げ競争からもうかがえるように課税の分野での協調は、国家主権にも関わることであり難しい。

図表2:生産過程

出典:筆者作成

環境税の仕向け地主義課税化

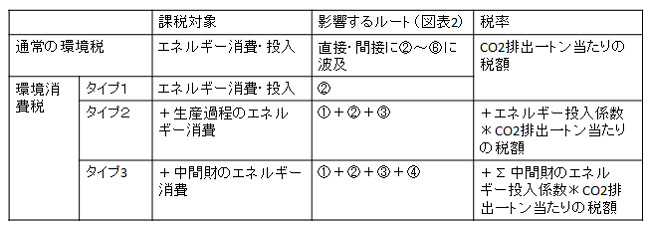

ではどうするか?本稿では、環境税の「消費税(VAT)化」(以下、環境消費税)を提言したい。課税対象としては①既存の地球温暖化対策税の対象に電力等を加えたエネルギー消費・投入全般(タイプ1)、及び②エネルギー部門のほか、エネルギー投入して生産された財貨・サービス(タイプ2)を考える。タイプ1の場合、税率はCO2排出量1トンあたり(現行289円)で設定する。タイプ2であれば、(1)エネルギー消費・投入自体への課税はタイプ1と同様としつつ、加えて(2)対象財貨・サービスへの税率は

- 生産量1単位あたりの税率=生産量1単位あたりエネルギー投入係数*エネルギーのCO2排出量1トン当たり税額

に等しい。正確には上記のエネルギー投入係数は電力・ガス等エネルギー源ごとに与えられる。さらに③製品と投入物の関係を表す産業連関表を活用して、(エネルギー投入に加えて)エネルギー投入の多い中間財(食料品、化学製品など)の投入についても課税する(タイプ3)こともあり得るだろう。

この環境消費税は「国境調整」を伴う環境税にほかならない。国境調整といえば、米国議会共和党が提言した「仕向け地主義キャッシュフロー課税」で話題になったが、環境税の分野でも長らく議論されてきた(Kortum and Weisbach(2016), Takeda, Horie, and Arimura(2011)など)。具体的には輸出段階で輸出企業の環境税負担を還付する一方、輸入段階では海外製品に対して国内生産に相当する環境税を賦課するものである。ただし、「仕向け地主義キャッシュフロー課税」同様、輸出免税・輸入課税はWTO協定に反する可能性が否めない。

他方、消費税(付加価値税)の枠組みであれば、この国境調整は最終消費地(仕向け地主義)課税の原則として許容されるだろう。いずれのタイプであれ、一旦税率が決まれば、あとの流れは消費税と同じだ。企業は仕入れに係る課税対象(電力消費など)に対して環境消費税を支払い、売り上げ時点で「仕入れ税額控除」を受ける。タイプ1の場合、電力・エネルギー産業を除けば、売り上げに環境消費税が掛からないため、還付が生じることになる。ただし、国内取引について企業は消費税も納税するため、これを合わせると(税率が極端に高くない限り)還付のケースは少なくなるはずだ。一方、タイプ2はエネルギー投入等に応じて売り上げに課税される。税率算定(補論の記号を使えば![]() )に用いられる(生産一単位あたり)エネルギー投入係数が実際の投入比率に一致しているならば、売り上げに係る納税額から仕入れ税額控除を差し引いた金額はゼロになる。

)に用いられる(生産一単位あたり)エネルギー投入係数が実際の投入比率に一致しているならば、売り上げに係る納税額から仕入れ税額控除を差し引いた金額はゼロになる。

これは通常の消費税とは異なり、各生産・流通段階で創出される付加価値ではなく、仕入れにあたるエネルギー投入に係る税負担を次の段階に移転=転嫁させることが狙いだからである。税収がゼロになるわけではない。各生産・流通段階の仕入れ税額控除は前段階に位置する事業者からの納税を還付しているに過ぎない。よって、最終消費者の負担が政府の税収になる。通常の消費税同様、事業者間取引であれば、課税と仕入れ税額控除の組み合わせから税負担は累積しない。無論、輸出事業者の価格に環境消費税は転嫁されない。輸入段階では国内の石油製品等と同じ輸入品は同等に課税されるため、国内製品が輸入品に対して価格競争上、不利になることもない。他方、家計は消費税同等、非課税事業者であるため、仕入れ税額控除を受けられず税を負担することになる。取引ごとに発行する「インボイス」を整備すれば、こうした消費者への価格転嫁がスムーズになるだろう(そのロジックは通常の消費税と同様。)インボイスの区分勘定には軽減税率対象品目同様、環境消費税の支払い額が計上される。環境消費税はいわば消費税の「加算税率」(軽減税率の逆)として働く。

消費税率の複数化は「税制を複雑にする」という批判もあろう。しかし、飲食料品等への軽減税率の導入はすでに導入されている。環境消費税はこれに便乗するに過ぎない。基本的にはインボイス上の「区分勘定」の項目が増えるだけだ。無論、同じ電力消費でも火力・石炭発電と再生エネルギー発電ではCO2排出量は異なる。再生可能エネルギー比重が高い電力事業者については(その認証を前提に)「軽減税率」を適用すれば良い。

仕向け地主義の性格上、この環境消費税は消費課税であり、家計の電力等エネルギー消費及びタイプ2であればエネルギー投入の多い財貨・サービス需要の抑制にはつながるが、「仕入れ税額控除」を受けられる企業にはそうした誘因は働かない。タイプ2では消費需要=生産量の低下を通じたエネルギー投入減という「間接的」な効果は見込めるが、生産過程で発生するエネルギー消費量は高いままになりかねない。これを是正する方法としては環境消費税に係る仕入れ税額控除の適用を、一定の環境基準を満たす、CO2排出量の削減にコミットした企業に限ることだ。さもなければ企業は家計=非課税事業者として扱われる。控除がない分、通常の環境税同様、税込みの生産コストが増加して製品に価格転嫁していく。

課税対象をエネルギー消費に限定したタイプ1の場合、同じ電力でも自宅で消費すれば課税される一方、宿泊先で使用したときはホテル代に織り込まれるため課税されない。また、製紙業・鉄鋼業などのように生産過程で大量のエネルギーを消費する財貨が課税対象にならないのも温暖化対策上、問題であろう。本来、CO2排出を直接・間接に伴う経済活動に対して課税することが望ましい。その意味でタイプ2はその趣旨に適っている。製造過程で投入したエネルギー量に応じて、製品1単位(自動車1台、紙1枚)あたりの税率を設定する。よってホテル代にも環境消費税が含まれる。税率は過度に細分化することのないよう業種・部門を単位とする。あるいは、エネルギー投入の多い部門に限るのも選択肢だ。

ただし、生産過程のエネルギー投入に応じるだけでは、他の生産要素=原材料・中間財に係るエネルギー消費を織り込むことは出来ない。たとえば、製紙に課税しても、これを生産要素(インプット)とする書籍・新聞は課税されない。この問題を解消するには直接・間接的なエネルギー消費を課税対象とする必要がある。タイプ3は(エネルギー産業以外の)各財貨・サービスに対する税率を

- 生産量1単位あたりの税率=生産量1単位あたりのエネルギー投入係数*エネルギーのCO2排出量1トン当たりの税額+∑生産要素(中間財)1単位あたりの税率*当該中間財投入係数(生産量1単位あたりの投入量)

とする。「中間財投入係数」の算定は(製品と投入物の関係を表す)産業連関表に拠る。実際、産業連関表により、各財貨・サービスに係るエネルギー消費を推計した研究は少なくない(吉岡・菅(1997)など)。関連して、環境省も「環境分野分析用産業連関表」の整備を進めてきた。上式の投入係数が実際の投入率に一致すれば、企業のネットの税支払い(=売り上げに係る環境消費税―仕入れ税額控除)はゼロになる。生産段階ではCO2排出抑制の誘因が直接には働きにくいことから、一定の環境技術を満たす、排出量削減にコミットした企業にのみ、仕入れ税額控除を認めることが一案だ。結果、税負担は家計及び(仕入れ税額控除のない)非課税事業者に生じる。上記の税率は国内製品同様、輸入製品にも課される一方、輸出事業者には税が還付される。なお、中間財=生産要素投入を含めエコな生産技術を持つ企業の製品に対しては軽減税率を適用してもよい。輸入に関していえば、海外で実際に生じたCO2排出量を知ることは難しい。輸入品への税率は生産技術が最も効率的=CO2排出量が少ないエネルギー投入係数があれば、それに合わせることで同じ財貨・サービスを生産する国内企業の生産技術の更新を促す。以上の比較は図表3のようにまとめられる。

図表3:環境消費税と生産過程

出典:筆者作成

おわりに

こうした環境消費税は①エネルギー消費を抑えることで地球温暖化対策になるとともに、②政府に税収をもたらすという意味で「二重の配当」を与える。財政再建(基礎的財政収支の黒字化)に向けて歳出の効率化と合わせ、税源確保が求められる一方、法人税・社会保険料(=実質的な雇用税)等の課税は雇用や経済成長に悪影響を及ぼしかねない。財源確保と経済成長を両立させるうえで環境税は有望な税源となる。加えて、本稿で提言した環境消費税=「仕向け地主義環境税」は③国内立地企業の国際競争力を損なわず、グローバル経済に適った税制といえるだろう。同様の仕組みは環境対策に限らず、健康増進を目的とした砂糖・脂肪分などに対する課税にも用いることができる。一見、奇抜かもしれないが、経済成長の低迷、財政の悪化など多くの課題を抱える我が国においては、これらの課題に個別に取り組むだけでなく「二重の配当」(=一石二鳥)を目指す税制改革があっても良いだろう。

【参考文献】

- Sam Kortum and David Weisbach(2016)Border Adjustments for Carbon Emissions:Basic Concepts and Design, Discussion Paper, Resources for the Future

- Shiro Takeda, Tetsuya Horie, and Toshi H. Arimura(2011)A CGE Analysis of Border Adjustments under the Cap-and-,Trade System: A Case Study of the Japanese Economy

- 吉岡完治、菅幹雄(1997)「環境分析用産業連関表の活用-シナリオ・レオンティエフ逆行列の構想-」経済分析第154号

補論

ここでは数式を用い環境消費税を説明する。エネルギー投入に加えて、中間財=生産要素に係るエネルギー消費への課税を行うタイプ3を取り上げる。その税率を数式で表記するならば、以下のように与えられる。

![]()

ただし、 j は財貨・サービス、![]() は j 財1単位あたりの生産に対する i 財(中間財)の投入量、

は j 財1単位あたりの生産に対する i 財(中間財)の投入量、![]() は j 財一単位あたりの生産に伴うエネルギー投入量を表す。いずれも税率算定上の投入係数であり、実際の投入量に一致するとは限らない。投入係数の他、エネルギー消費に対する税率(通常の環境税率)τが決まれば、(1)式からほかの税率が導かれる。次に政府の税収= G は

は j 財一単位あたりの生産に伴うエネルギー投入量を表す。いずれも税率算定上の投入係数であり、実際の投入量に一致するとは限らない。投入係数の他、エネルギー消費に対する税率(通常の環境税率)τが決まれば、(1)式からほかの税率が導かれる。次に政府の税収= G は

![]()

となる。最初の等号の E は家計・企業部門のエネルギー消費量合計、![]() は j 財の生産量。第2項は国境調整(=輸入マイナス輸出)、第3項は企業のネットの税負担額(売り上げに係る納税マイナス仕入れ税額控除)にあたる。ここで

は j 財の生産量。第2項は国境調整(=輸入マイナス輸出)、第3項は企業のネットの税負担額(売り上げに係る納税マイナス仕入れ税額控除)にあたる。ここで![]() は i 財1単位あたりの生産に対する i 財の実際の投入量である。(1)式より投入係数が税率算定上の係数と等しければ、第3項はゼロに等しい。2番目の等号式でいえば、 d は家計のエネルギー消費、

は i 財1単位あたりの生産に対する i 財の実際の投入量である。(1)式より投入係数が税率算定上の係数と等しければ、第3項はゼロに等しい。2番目の等号式でいえば、 d は家計のエネルギー消費、![]() は財 j の最終需要である。

は財 j の最終需要である。

ただし

![]()

![]()

(3)、(4)式の最後の項はエネルギー、中間財のそれぞれ投入量に等しい