エクイティ・ファイナンス※のコストとタイミング1

- 経営管理研究科教授鈴木 健嗣

2019年10月1日 掲載

※エクイティ・ファイナンスとは、株式の発行により市場より資金を調達すること。

1.エクイティ・ファイナンスの重要性

たいていの経営者はエクイティ・ファイナンスを行うことに二の足を踏む。エクイティ・ファイナンスについて観測報道が出るだけでも、株主から激しい反発を招くからだ。株主が反発する理由は、エクイティ・ファイナンスを行うと既存株主の持ち分は希薄化し、ROE(自己資本利益率)などの指標が下がると考えるためである。しかし、自己資本の増強をはかるためには、エクイティ・ファイナンスは極めて効果的な方法である。巨額損失などでひとたび経営が傾くと、投資家は見向きもしなくなり、新株を引き受ける証券会社は現れず、第三者割当増資はおろか公募増資すらできなくなる。その結果、自己資本不足により有望事業の売却や倒産の憂き目にあう。当然、株主からの反発はエクイティ・ファイナンス報道の比ではない。特定のタイミングで、エクイティ・ファイナンスに踏み切らないことは、企業価値を大きく毀損する。

エクイティ・ファイナンスが行われるのは自己資本を増強するためだけではない。国内外企業を対象とした買収・合併、望まれる株主構成・株主数の構成、他の資金調達先に対する交渉力の向上など、企業のさまざまな戦略的局面において利用されている。日本企業におけるエクイティ・ファイナンスの戦略的重要性が高まっている背景には、国内企業を取り巻く環境がこの20年で大きく様変わりしたことがある。1996年の日本版金融ビッグバンを皮切りに、公募増資市場改革、新興企業向け市場の創設、国内外企業を対象とした買収・合併の活性化、自社株買いや大型の株式分割の解禁などが行われた。90年代の金融自由化、銀行規制、金融システムの機能不全を通じて、日本の銀行型間接金融システムへの依存度は低下していることも、エクイティ・ファイナンスに対する企業の意識を高めている。今やエクイティ・ファイナンスの戦略的な利用が日本企業の重要課題と言っても過言ではない。

エクイティ・ファイナンスの利用を考える上で上場企業はさまざまな問題に直面している。本稿では、数多くの問題を取り上げることはできないため、2つの焦点①エクイティ・ファイナンスのコストはどの程度でいかに決定されるのか、②発行のタイミングをいつ行えばいいのかに絞り、説明していく。

2.公募増資の発行コストの決定要因

エクイティ・ファイナンスの方法は普通株式による公募増資である。公募増資の発行コストは大きく分けて3つ存在する。1つは公募増資発表時の株価下落による機会損失である。公募価格は発表後の価格算定日の終値を基準に決定されるため、発表後の株価下落は、1株当たりの資金調達額の減少を意味する。2つ目のコストは、ディスカウント率である。公募価格は価格算定日の終値からさらにディスカウントされた価格に設定される。ディスカウント率が小さいほど、企業は同じ発行株式数でより多くの資金を調達することができる。3つ目のコストは、引受証券会社に対し、引受業務の対価として支払われる引受手数料である。

これらの発行コストが企業にとってどの程度の負担なのか2015年に公募増資の発表を行った(株)ソニーの例を使ってみていこう。ソニーは2015年6月30日、公募増資で3,200億円を調達することを発表した2。ソニーは調達資金の使途として、主にデバイス分野における積層型CMOSイメージ・センサーなどの生産能力を増強する設備投資や研究開発費に充当し、残額は債務の返済等に回すと説明している。ソニーの公募増資に対し市場はどのように反応したのであろうか。ソニーの公募増資公表は6月30日、後場の閉まる前の14時20分に行われた。公表時の株価反応は、6月29日(終値3,773円)から30日にかけて約8.26%の大幅な下落となった。その後、やや持ち直し価格算定日には終値3,526円となった。公募価格は価格算定日の終値にディスカウント率を差し引いた金額である。ディスカウント率は3.01%で、公募価格は3,420.5円であった。公募価格は投資家が引受証券会社から新株を購入する金額である。実際にソニーが資金調達できる1株当たりの金額は公募価格から引受証券会社へ引受手数料(4.12%)を支払った後の3,279.44円となる。発行新株数は6月30日時点で公表されており、8,720万株(発行済株式数の7.45%)であった。公募増資発表日には新株数が決定されているため、発表からの株価下落はソニーの調達額の減少を意味している。ソニーが公募増資で株価下落によって失われた調達総額は約215億円(=8,720万株×247円)で、ディスカウント率や引受手数料の総額約215億円を加えると、全体として430億円の発行コストがかかったことになる(既存株主の株価下落による損失額も含めればさらに大きい)。ソニーにとって430億円の資金調達コストはどれほどのものか。2014年3月期のソニーの営業利益は265億円、2015年3月期の営業利益は685億円である。当時のソニーにとって、公募増資時の発行コストがいかに大きいかを物語っている。

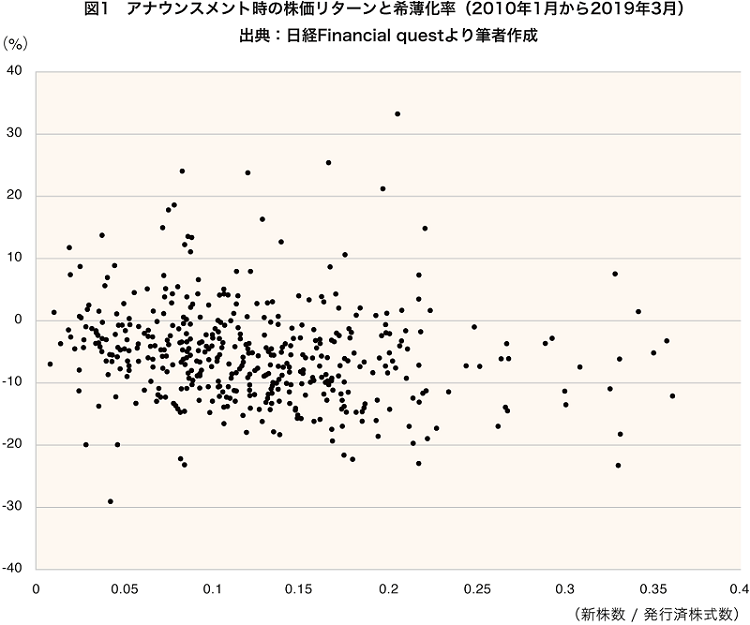

公募増資の発行コストのうち最も大きいのは発表時の株価下落である。2010年から2019年2月までに公募増資を行った513社の公募増資発表日の株価収益率の平均値は-5.17%である。新聞紙上では、公募増資発表時に株価が下落した主な理由は1株当たり利益(EPS=純利益/発行済株式数)の希薄化との説明をよくみかける。新株発行により発行済株式数が増加し、EPSが低下するため、株価も低下するというものである。図1はその期間の下落率の散布図である。EPSの希薄化であれば新株数/発行済株式数が増加するにつれて下落も大きくなるはずである。EPSの希薄化は発行発表時の株価下落に対する1つの説明の可能性はあるが、発表時の株価下落の決定要因として十分な説明とはいえない。

ファイナンス理論における一般的な認識では、株価とは投資家が将来得られる1株当たりキャッシュフローの現在価値の合計として考えられている。この認識においては、公募増資によって調達される資金を有益な投資案に充当、もしくは借入金返済などに利用し倒産リスクを低下させ、将来得られる1株当たりキャッシュフローを増加させることができるのであれば、株価は上昇する。たとえ、公募増資直後のEPSが低下しても、その後のEPSが公募増資を行わない場合よりも高ければ、必ずしも株価の低下は生じないはずである。

EPSの希薄化以外の公募増資時の株価下落の決定要因について2つの仮説を紹介しよう。

1つ目はMyers and Majluf(1984)の逆選択仮説である。逆選択仮説では、企業の経営者は株価が割高か割安か知っており、投資家は知らないという状況を仮定している。この場合、経営者は公募増資のタイミングを選べるので、割安なタイミングではなく割高なタイミングで公募増資を行う。投資家は経営者の行動を考慮に入れると、投資家は真の企業の価値を知らなくとも公募増資の発表がなされれば現在の企業の株価水準は割高となっているだろうと推測することができる。その結果、公募増資のアナウンスが行われれば株価はマイナスに反応するというわけである。逆選択仮説における重要な示唆は、投資家が企業についての情報を持ち合わせていないほど(企業と投資家間の情報の非対称性が大きい企業の場合など)、発表時の株価下落は大きくなると考えられる点である。将来の投資機会が不透明な企業については投資家が企業評価を行う情報が少ないため、より発表時の株価下落は大きくなるだろう。この仮説からの実務的なインプリケーションは、公募増資を行う前にはできる限り、企業の将来性や投資プロジェクトに対するディスクロージャーを行うことが、発表時の株価下落を抑える効果につながると考えられることである。

もう1つの仮説は、発行する経済状況によって発行費用が異なるというタイミング仮説である。いうなれば、景気が好況時には公募増資発表時の株価の下落は小さくなり、不況期においては発表時の株価の下落が大きくなる(Choe, et al., 1993; Bayless and Chaplinsky, 1996)。その理由としては、①(合理的タイミング仮説)景気拡大(縮小)時には、有益な投資機会が多く(少なく)、企業の保有する資産価値に対する不確実性・情報の非対称性が減る(増す)ことで逆選択問題が緩和される(深刻化する)(Lucas and McDonald, 1990)、②(非合理的タイミング仮説)景気が良い状況下において、投資家たちは気分が高揚し企業の将来性を過剰に楽観視しがちで、悪い状況下においては過剰に悲観視する。投資家の合理的・非合理的な投資行動のいずれにおいても、景気が良いときには株価の下落は小さくなることが予想される。それではどのくらい株価の下落に違いが生じるかというと1990年から2018年に公募増資した企業のうちTOPIXを5分割し、最もいい時と悪い時の差をみると約3%の違いがあることがわかる。これはソニーの例で説明すると約100億円の違いといえる。

3.発行タイミングが企業価値に及ぼす影響とは

エクイティ・ファイナンスのタイミングは、発行コストのみならず、企業経営の巧拙に大きく影響を及ぼす。基本的に経営者は株式発行を行うことを望まない。株主からの突き上げを受けるためだ。そのため、エクイティ・ファイナンスを行うタイミングをはかるのは至難の業である。倒産ギリギリのタイミングまでエクイティ・ファイナンスを引き延ばすことは企業価値を大きく損ねる可能性がある。

公募増資の例として2009年に行われた東芝の公募増資を用いてみていこう。2008年リーマンショック後、東芝の財務は急速に悪化し、2009年3月期には過去最高3,436億円の赤字を計上する。2008年11月には東芝ビルディング等を保有する東芝不動産を野村不動産ホールディングスへ1,500億円で売却、それでも87%もの高負債比率、低手元流動性比率から、5,000億円規模(公募増資3,174億円、劣後債1,800億円)の資本増強を行った。このときの劣後債の発行条件は、償還期限60年、2014年6月25日以降の繰上償還条項、利率年7.5%(固定)、2014年6月25日以降はLIBOR連動7.5041%のスプレッドというものであった。

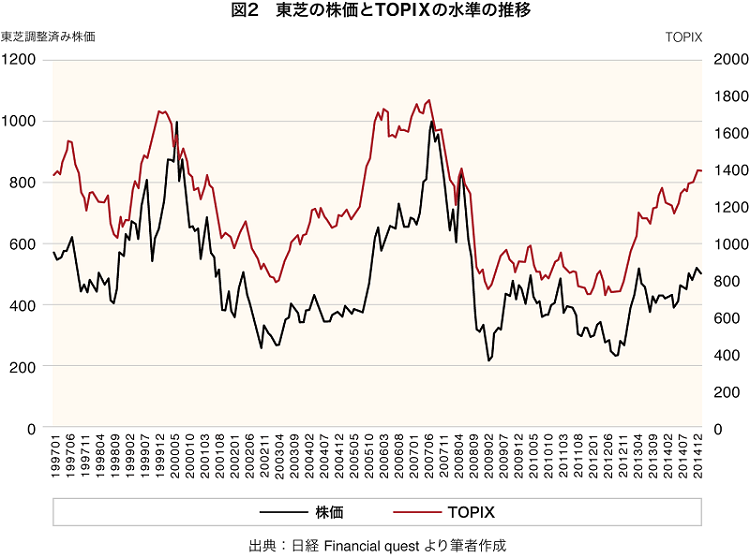

2009年以前にも東芝が公募増資について噂された時期がある。2006年10月に54億ドルでウエスチングハウスを買収したときである。負債比率や事業リスクの高さから東芝は公募増資をせざるを得ないのではないかという観測であった。しかし、東芝は「株主価値を希薄化する恐れがある」として公募増資は行わず、借入を通じて買収を行った(2006年11月14日日本経済新聞朝刊)。図2は東芝の株価推移とTOPIXが公募増資を行ったタイミングである。東芝の2009年6月の株価は333円で、過去20年間で最も株価の低いタイミングで公募増資を行ったと言える。ちなみに、ウエスチングハウス買収時の調整済み株価は約700円で、2009年6月発行の新株数と同株数で公募した場合、6,600億円を上回る資金調達ができたことを意味する。このタイミングで公募増資を行っていれば1,800億円の劣後債の発行は免れた可能性は高い。

タイミングの良いときに増資を行うことは既存株主の利益を最大化する上で極めて重要な意思決定と言える。佐々木・鈴木・花枝(2016)によると、公募増資の意思決定を行う上で「直近の株価上昇」が「EPSの希薄化」よりも関心が高く、意思決定において2番目に重要な要素であると考えられる3。また、企業はただタイミングをはかっているだけではない。タイミングをつくっているという研究も多くみられる。タイミングをつくる方法としては、利益操作(Teoh, et al. 1998)、経営者予想(Lang and Lundholm, 2000)、アナリスト予想(Michaely and Womack, 1999; 加藤・砂川・鈴木, 2013)、株式分割(Greenwood, 2009)があると指摘されている。

4.エクイティ・ファイナンスの意思決定

エクイティ・ファイナンスをしなければ倒産するといったギリギリの状況まで発行を延ばせば、発行額の低下・発行コストの増加をもたらし、追加で高利回りの劣後債や高配当の優先株の発行を条件にされる場合もある。挙げ句、新株の引き受け自体を証券会社や投資家に断られる状況すら起こりうる。エクイティ・ファイナンスを適切なタイミングで行わないことは企業価値の損失である。

企業はいかにエクイティ・ファイナンスと向き合うべきか。近年、景気が良いにもかかわらずエクイティ・ファイナンスは減少している。株価が高いときにはエクイティ・ファイナンスが増加するという世界的な傾向と逆行する現象である4。この一つの要因にROE水準に対する意識があるだろう。エクイティ・ファイナンスはROEの水準を一気に低下させる。ROEを気にしていたら、おそらくエクイティ・ファイナンスを行うことは困難である。2015年以降、エクイティ・ファイナンスは急速に低下している。これは、いうなれば潜在的なギリギリ予備軍が発行できずに増えている、もしくは全体的な資本の減少から将来のギリギリ予備軍の増加が示唆される結果と言える。一時的にROEの水準をクリアすることと、企業がギリギリに追い込まれ企業価値が大幅に毀損する発行を行うことでどちらを優先するべきなのか。経営者は後始末ならぬ先始末の重要性を再認識し覚悟しなければならない。株主も、エクイティ・ファイナンスのタイミングを逸することによる損失が極めて大きいことを理解する必要がある。事前に経営者にエクイティ・ファイナンスをさせないよう圧力をかけることは、経営者の取るべき選択肢を減らし、結果として自らの利益を低下させる可能性があることを認識するべきである。

1この原稿は、鈴木健嗣『日本のエクイティ・ファイナンス』中央経済社をもとに執筆している。

2同時に転換社債型新株予約権付社債も発行している。

3最も重要な要素は「内部留保で投資資金が賄えるか否か」であった。

42019年の自社株買いは過去最高に増えている。

【参考文献】

加藤政仁,・砂川伸幸・鈴木健嗣(2013)「証券アナリストの利益相反規制の効果」 国民経済雜誌 207,21-31.

佐々木寿記・鈴木健嗣・花枝英樹(2016)「企業の資本構成と資金調達」経営財務研究35巻,pp.2-28.

鈴木健嗣(2017)『日本のエクイティ・ファイナンス』中央経済社.

Bayless, M., and S. Chaplinsky, (1996). "Is there a window of opportunity for seasoned equity issuance?" The Journal of Finance 51, 253-278.

Choe, H., R.W. Masulis, and V. Nanda, (1993). "Common stock offerings across the business cycle: Theory and evidence." Journal of Empirical Finance 1, 3-31.

Greenwood, R., (2009). "Trading restrictions and stock prices." Review of Financial Studies 22, 509-539.

Lang, M.H., and R.J. Lundholm, (2000). "Voluntary disclosure and equity offerings: Reducing information asymmetry or hyping the stock?" Contemporary Accounting Research 17, 623-662.

Lucas, D. J., and R.L. McDonald, (1990). "Equity issues and stock price dynamics." The Journal of Finance 45, 1019-1043.

Michaely, R., and K.L. Womack, (1999). "Conflict of interest and the credibility of underwriter analyst recommendations." Review of Financial Studies 12, 653-686.

Myers, S.C., and N.S. Majluf, (1984) "Corporate financing and investment decisions when firms have information that investors do not have." Journal of Financial Economics 13, 187-221.

Teoh S.H., I. Welch, and T.J. Wong, (1998). "Earnings management and the underperformance of seasoned equity offerings." Journal of Financial Economics 50, 63-99.