日本における財務制限条項:実態と可能性

- 経営管理研究科 准教授河内山 拓磨

2019年7月1日 掲載

日本企業における資金の調達源泉

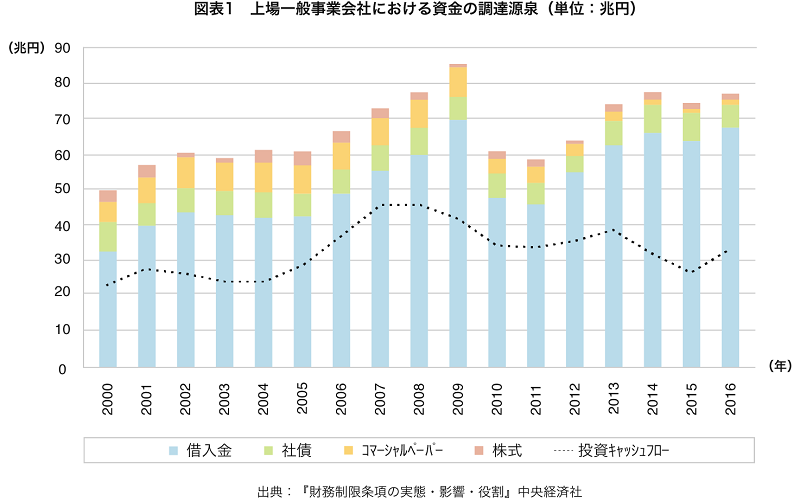

企業がビジネスを行うにあたっては資金が必要不可欠ですが、日本企業はどこから資金を調達しているのでしょうか。大別すると、2つの選択肢があります。一つは返済義務を伴う負債と呼ばれるもので、借入金や社債などによる資金調達です。今一つは株式を発行し、その対価として株主から払込資本を集めるというものです。図表1は、キャッシュフロー(資金の出入り)に注目し、日本の上場一般事業会社がどこから資金を調達しているかを示したものです。これを見て分かるとおり、日本企業の資金調達は借入金に大きく依存しており、そのプレゼンスは依然として高いままです。さらに、資本的支出(投資キャッシュフロー)との相関性を確かめてみると、借入金収入と投資キャッシュフローとの間には0.61という高い正の相関係数が見られ、日本企業の投資は借入金によって支えられていると考えることができます。

従来、日本にはメインバンク・システムと呼ばれる商慣行が存在し、銀行が融資先と緊密な関係性を築き、カネ・ヒト・情報などを融通することが通例でした。しかし、バブル崩壊以後、不良債権問題と自己資本比率規制に苛まれた邦銀は窮地に立たされ、再編を繰り返すことでこれに対応してきました。その過程では、融資先との資本的・人的関係の解消や大企業における「負債離れ」が進展するとともに、銀行自身も預貸率を大きく減少させ、国債をはじめとする安全資産への投資を増加させてきました。さらに、金融庁は2025年3月期には6割を超える邦銀について本業の純利益が赤字になるという試算を公表しており(金融庁2016)、銀行業の見直しが急務であることが叫ばれています。そのため、誤解を恐れずに述べると、日本企業の生命線ともいえる銀行業が行き詰まり始めていると見ることができます。

契約によるモニタリング:財務制限条項とは?

企業に安心して資金を提供するための工夫にはさまざまなものがありますが、英米をはじめとする商業銀行は「財務制限条項」と呼ばれる契約的措置を利用してきました。財務制限条項とは、債務契約に付される約束事・誓約(covenant)のうち、特に借り手企業の財務諸表ないし会計情報に依拠したものを指します。たとえば、「営業利益についてこれを赤字にしない」などが挙げられます。借り手企業はこの約束事を遵守する必要があり、これに違反した場合には、通常、罰として「資金の即時一括返済」(期限の利益の喪失)が命じられることとなっています。

こうした財務制限条項は、融資先企業をモニタリングするうえで重要な役割を持っているとされます。一つは、財務制限条項を設定することで債権者が不利になるような借り手の行動を事前に抑制するというものです。極端な例ですが、借り手企業の株主は負債で調達した資金、あるいは、保有資産を売却して得た資金をすべて配当として吐き出させ、計画倒産を実行するかもしれません。この場合、債権者である融資機関にとって当該企業は「抜け殻」となり、手元には回収見込みのない不良債権が残されることとなります。こうした事態を回避するために、配当や投資などの現金支出を伴う行為を事前に制限するような約束事を設けておくことが得策になるわけです。

今一つは、貸し手-借り手間の再交渉を促す契機になるという役割です。上記のように「望ましい行為」と「望ましくない行為」をすべて列挙し契約上に明記することは非常に大変で、これには膨大なコストが発生します。そのため、債務契約が不完備であることを前提とした場合、将来の状況に応じて債務契約の内容や借り手-貸し手間の交渉力のバランスを柔軟に変化させていくことが効率的な取引のあり方といえます。財務制限条項に抵触した場合には、貸し手にコントロール権を移転させ、これにより債権者の利益を守る機会を与えるということです。この場合、財務制限条項は「早期警鐘」(early warning signal)として機能し、借り手企業に介入する「きっかけ」となります。

日本企業における財務制限条項の特徴

財務制限条項の研究は米国を中心に蓄積されてきました。Smith and Warner(1979)という非常に有名な研究論文を嚆矢(こうし)として、社債や借入金に利用される財務制限条項の調査が進められ、これが持つ意味や影響について膨大な数の論文が執筆されています。とりわけ、財務制限条項は、資金調達に関するものであることからコーポレート・ファイナンス、会計数値に基づくものであることから会計学、そして、債権者保護に関する私的ルールであることから会社法学、といった具合にさまざまな学問領域において検討されています。

一方で、日本では財務制限条項が比較的新しい実務であること、また、債務契約に関する包括的なデータベースが存在しないことから、研究蓄積が乏しい状況にありました。そこで、手作業によるデータ収集を行い、日本における財務制限条項を多角的に探求したものが、昨年に出版した『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』です。

そこでは、有価証券報告書や決算短信などの公表決算資料から、財務制限条項に関する内容・記述を一つひとつ抽出し、これをデータベース化しました。その結果、興味深いことに、日本の財務制限条項には一定の「ひな型」があることが分かりました。図表2は、日本で利用される財務制限条項の種類を集計したものです。これを見て分かるとおり、「純資産維持条項」(純資産の金額を基準年のX%以上に維持し続けること)と「利益維持条項」(会計利益についてこれを赤字にしないこと)の利用頻度が突出して高いことが分かります。

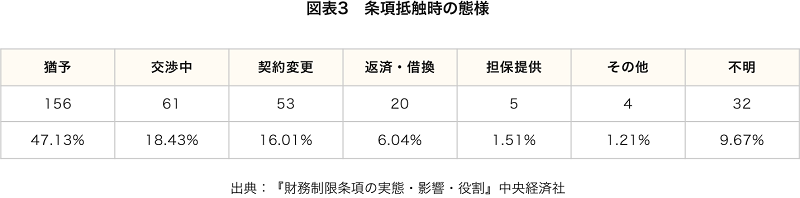

これに加えて、「財務制限条項に抵触した場合にどのような事態が生じるか」を集計したものが、図表3です。全体の約半分を占める「猶予」は、抵触に伴って生じる債権者の権利、つまり、「資金の即時一括返済」(期限の利益の喪失)に関する権利行使を猶予したことを意味しています。一方で、当初の取り決めどおりに罰(資金の即時一括返済)が実施されたと思われるケース(表中「返済・借換」)は全体のわずか6%であり、ほとんどのケースにおいては「罰」が猶予あるいは意図的に回避されていることが分かります。

そんな約束事に意味はあるのか?

上記の発見事項は、日本企業における財務制限条項にはあまり意味がないことを物語っているように思えます。つまり、日本の財務制限条項は破っても罰がない画一的な約束事というように見えてしまいます。しかしながら、その実態を丹念に分析していくと、企業活動上、無視できない影響力を持っていることが判明しました。

財務制限条項に抵触した企業では、抵触翌期に配当や投資が大きく下落し、また、負債コスト(借入金利子率)が顕著に上昇する傾向にあります。これらは抵触を契機に企業行動が見直され、債権者にとって不利にはならない方向に借り手企業の経営がシフトすることを意味しています。また、会計行動という文脈では、抵触回避を目的とした利益操作というよりかは保守的な会計が促され、損失の適時認識など企業再建に向けた動きが活発化する傾向にあることが観察されています。

以上の発見事項は、一見すると意味のないように思える約束事が、企業行動を見直す重大なきっかけとなり得ること、さらに、債権者である融資機関が当該企業に介入し自身の利益を保護するツールとなり得ることを示唆しています。この意味において、日本の「画一的な」財務制限条項は不完備契約を補足する早期警鐘としてある程度有効に機能している、と考えることができるでしょう。以上が、拙著『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』の骨子になります。

財務制限条項の可能性

経済学者であるヨーゼフ・シュンペーター教授は、一国の経済を発展させるイノベーション(新結合)は銀行による資金供給と情報提供によって可能になると論じました。企業家が持つ投資プロジェクトを銀行が精査し、融資し、時にアドバイスを与えることで、革新が生まれるという論理です。こうした論理が現代においてもなお通用するかについては慎重な検討が必要となりますが、この議論は、現在、見直しが急務とされている日本の銀行業の今後を検討するうえで、そして、財務制限条項が持つ可能性を考察するうえで重要な示唆を提供してくれるように思えます。

一つは、銀行によるリスクテイクという意味です。融資というと資金の回収可能性を最優先にしてしまいがちですが、過度な貸し渋りやリスク回避は企業成長・経済成長を阻害する要因になってしまいます。実際に、過去20年間にわたって銀行業全体の預貸率は大きく減少しており、邦銀におけるリスク回避志向が垣間見えたりもします。財務制限条項をはじめとする契約上の工夫は債権の回収可能性を高めるために設定されるものではありますが、その戦略的活用はこれまで無視されてきたリスクを取るうえでの有効な手立てになるかもしれません。

今一つは、価値創造という発想です。資金提供というと、「資金を供給しておしまい」のように考えがちですが、上記の議論では価値の創出がキーコンセプトとなっています。つまり、資金提供そのものに価値があるのではなく、これを用いた価値創造に関与することに資金提供者の役割があるという見方です。財務制限条項の文脈では、抵触に伴う再交渉の場において企業再建に向けたアドバイスを提供することが可能になることが挙げられます。実際に、Nini et al.(2012)などの研究では、抵触を契機に債権者が介入することで企業再建が促され、結果として、その後に企業価値が増加することを提示しています。

近年、ガバナンス改革を通じて株主・投資家による企業統治(エクイティ・ガバナンス)が大きく進展してきました。しかし、これにより銀行をはじめとする債権者による企業統治(デット・ガバナンス)が否定されたわけではありません。むしろ、銀行による安定した資金供給と長期的なモニタリングが可能にするイノベーションも存在するはずです。ただし、価値創造という点において両者は競合関係にあり、銀行業独自の役割や相対的優位性を見直していく必要もあると考えられます。財務制限条項は契約書の一部分に過ぎず些末なものに思えますが、デット・ガバナンスの中核になり得るものです。今後はこれをいかにデザインし活用していくかを探求していきたいと思います。

【参考文献】

金融庁.2016.「平成27事務年度金融レポート」平成28年9月公表.

中村亮介・河内山拓磨.2018.『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』中央経済社.

Nini, G., D. C. Smith, and A. Sufi. 2012. Creditor Control Rights, Corporate Governance, and Firm Value. The Review of Financial Studies 25 (6): 1713-1761.

Smith Jr, C. W. and J. B. Warner. 1979. On Financial Contracting: An Analysis of Bond Covenants. Journal of Financial Economics 7 (2): 117-161.