コーポレート・ガバナンスと企業行動:企業年金の影響と変容

- 国際企業戦略研究科准教授野間 幹晴

2015年夏号vol.47 掲載

コーポレート・ガバナンス改革

日本企業のコーポレート・ガバナンスが変わりつつあります。従来は冷ややかな視線を向けていた海外の投資家も、日本企業のコーポレート・ガバナンス改革に対して強い関心と高い期待を抱いています。

こうした発端となったのが、2015年3月に策定・公表された「コーポレート・ガバナンス・コード原案〜会社の持続的な成長と中長期的な企業価値の向上のために〜」です。コーポレート・ガバナンス・コードには法的拘束力がないものの、コンプライ・オア・エクスプレインの手法が採用されました。コードに実施することが適切でない原則があれば、一部の原則を実施しないことができます。ただし、株主などのステークホルダーの理解が十分に得られるように「実施しない理由」を説明する必要があります。

コーポレート・ガバナンス・コードの中で最も注目を集めているのは、独立社外取締役を2名以上選任すべきである、という原則です。ここ数年で、社外取締役を導入している企業は増加し、社外取締役のアドバイザーとしての役割、また時として果たすモニタリング機能が有用であることを認識している企業も少なくありません。その一方で社外取締役の導入に躊躇してきた企業もあり、こうした企業ではガバナンス・コードの導入により経営に緊張感がもたらされるでしょう。

独立社外取締役について議論が集中していますが、コーポレート・ガバナンス・コードには他にも重要な原則があります。例えば、政策保有株式を保有する場合には政策保有に関する方針を開示し、中長期的な経済合理性や将来の見通しを検証することや、財務情報や非財務情報について法令に基づく開示以外の情報提供にも主体的に取り組むこと、等の原則です。こうした原則によって、日本企業のコーポレート・ガバナンスは変革を迫られています。

コーポレート・ガバナンス・コードでユニークなのは、日本企業に対してリスクテイクを行うことを促している点です。具体的には、持続的成長と中長期的な企業価値向上を促し収益力.資本効率を改善するために、適切なリスクテイクを支える環境整備を取締役会に求めています。2名以上の社外取締役の選任や政策保有株式についての情報開示など、ガバナンス・コードにはわかりやすい原則が多いのですが、適切なリスクテイクを支える環境整備という原則が設けられた論理に疑問を呈する人も多いようです。

リスクテイクに消極的な日本企業

こうしたリスクテイクを促す原則がコーポレート・ガバナンス・コードに含められた背景には、日本企業がリスクテイクに消極的であるという事実があります。

ニューヨーク大学のヴィラル・アチャリャ教授らが『ジャーナル・オブ・フィナンシャル・エコノミクス』に発表した論文では、38か国を対象とした国際比較で日本企業のリスクテイクが小さいことが報告されています。アチャリャ教授らは、2つの指標でリスクテイクを測定しています。

1つは、ROA(総資産利益率)のバラツキを示す標準偏差です。一般的にROAは利益を総資産で割りますが、アチャリャ教授らは国家間あるいは企業間の会計基準の差異を小さくするために、利益ではなくキャッシュフローの1つであるEBITDA(Earnings beforeInterest, Taxes, Depreciation andAmortization /利払い・税金・償却前利益)を使っています。ROAのバラツキ、すなわち標準偏差が大きいことは、キャッシュフローの変動が大きく、リスクの高い投資行動の帰結です。一方、標準偏差が小さければ、安定的なキャッシュフローを創出し、リスクの低い投資行動の結果だといえます。

いま1つは、国内M&Aに占める同一産業に属す企業のM&Aの比率です。異なる産業の企業が実施するM&Aは多角化に伴いリスクが分散され、リスクは小さくなります。例えば、NTTドコモによる野菜宅配大手のらでぃっしゅぼーやの買収などがこれに該当します。これに対して同一産業間のM&Aではリスクが集中するので、M&Aによってリスクは高くなります。ローソンによる成城石井の買収は、同一産業におけるM&Aの一例です。

アチャリャ教授らは、まずROAの標準偏差について国際比較を行い、その結果、日本のROAの標準偏差は2.2%と、リスクテイクが最も低いことがわかりました。リスクテイクが高かったのはオーストラリア、カナダ、アメリカ、イギリスなどの国々で、それぞれ12.1%、9.4%、8.8%、7.1%でした。

また同一産業間のM&Aの比率についても、日本では46.8%と相対的に低くなっています。これに対して、アメリカではM&Aのうち59.1%が同一産業間の企業によるものであり、イギリスでも58.6%です。つまり、日本では産業が異なる企業によるM&Aが中心的であり、多角化を志向しているといえます。

損失回避を優先する日本企業

この他にも、日本企業がリスク回避的であることを示す研究が蓄積されつつあります。

図表1は、1985年から2009年の期間に日本を含む7か国の上場企業について設備投資額を前年よりも削減した企業の比率の推移を示しています。1985年から2009年までの全期間の比率に加えて、85‐89年、90‐94年、95‐99年、2000‐04年、05‐09年の5つの期間に分割し、各期間に設備投資額を減らした企業の比率を示しています。全期間では47.1%の日本企業が前年よりも設備投資額を減少させ、85‐89年ではその比率は40.5%であったことを意味します。

各国で設備投資を削減した企業の比率については、次の3点が重要です。第1に、全期間を通じて各国で設備投資を削減する企業の比率の違いは、それほど大きくないという点です。全期間では、約45%程度の企業が設備投資を前年よりも削減しており、どの国も40%台となっています。いいかえれば、各国企業が設備投資を削減する傾向に大きな相違はないということです。

第2に、全期間では設備投資を前年よりも減らした企業の比率は、日本が最も高く47.1%だという点です。

第3に、85年から89年のデータが注目されます。この期間は日本企業の国際競争力が強く、米国企業は競争力を喪失していたといわれます。こうした違いを生んだのは、両国企業の投資行動の差であると説明されてきました。すなわち、日本企業が長期的な投資を行っているのに対して、米国企業は利益を確保するために投資額を削減するなど短期的な投資行動をとっている、という論理です。しかしながら85年から89年の期間でも、日本企業で設備投資額を前年よりも削減したのは40.5%なのに対して、米国企業では39.0%です。

図表2は、7か国について研究開発投資(以下、R&D投資)を前年よりも削減した上場企業の比率の推移を示しています。図表2でも図表1と同様に、全期間の割合だけでなく5つの期間における数値も掲載しています。図表2で、特筆すべきは次の4点です。

第1に、全期間では、R&D投資を前年よりも削減した企業の比率のバラツキは相対的に大きいということです。設備投資を削減した比率では各国ともに40%台でしたが、R&D投資では10%台後半から40%台前半までの値をとっています。こうした数値の違いは、R&D投資は競争優位の源泉であるので安易な削減は望ましくない、という考え方の各国における浸透度合いの相違を反映している可能性があります。

第2に、全期間においてR&D投資を削減した企業の比率が最も高いのは日本であり、比較7か国の中で唯一40%を超えており、その高さが際立っているという点です。

第3に、全期間におけるR&D投資を削減した米国企業の比率は22.5%であり、カナダの19.1%に次いで低い水準だという点です。

第4に、日本企業の国際競争力が賞賛された1980年代後半でも、日本企業がR&D投資を削減する傾向は他の国の企業よりも高く、一方、米国企業はそれほどR&D投資を削減しなかったということです。

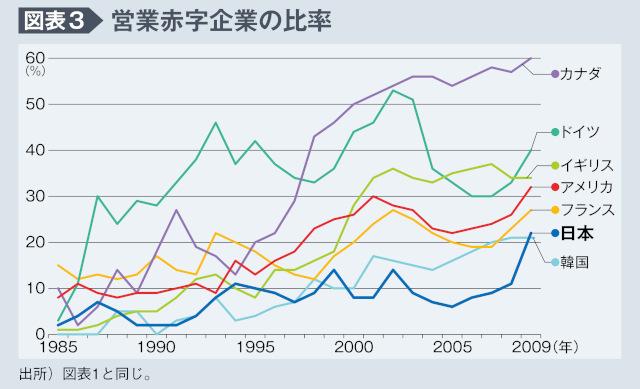

また図表3は、1985年から2009年の比較7か国において営業利益が赤字の企業の比率の変遷を示しています。日本ではリーマンショックの影響を受けた2009年を除いて営業利益が赤字の企業の比率は20%以下ですが、海外では営業利益がマイナスの企業の比率が増加しています。

こうした傾向は、1990年代後半から顕著になっています。2000年代を平均すると米国では26%の企業が営業赤字であり、同比率はカナダでは55.1%、イギリスでは34.1%、ドイツでは39.7%、フランスでは22.7%、韓国では16.7%となっています。この間の日本では10.1%の企業だけが営業赤字であり、他の国々の企業と比較すると、日本では業績が悪い企業が少ないことが明らかになります。

図表1から3でわかるのは、日本企業は赤字の回避を重視し、その一方で設備投資やR&D投資を削減する傾向が強いということです。これに対して、米国等の企業は設備投資やR&D投資に対して積極的な反面、赤字を計上する企業が多いのです。日本企業で設備投資やR&D投資を削減する傾向が強いというデータは、日本企業は長期的視野に立脚した経営を行っているという直観に反した結果です。同時に、米国企業は短期的であるといわれることが多いですが、その直観あるいは通説にも反しています。

日本の年金制度

ここまでのデータから、2つの論点が生じます。1つの論点は、日本企業がリスク回避的なのはなぜかということです。いま1つは、日本企業は長期的視野の経営を行い、米国企業は短期的な経営を行っているにもかかわらず、設備投資やR&D投資の削減という観点からは日本企業がより近視眼的であるかのように見えるのはなぜか、ということです。

こうした論点を解き明かすうえで、アチャリャ教授らの論理展開が示唆に富みます。アチャリャ教授らは、各国企業のリスクテイクに債権者保護が影響を与えていると論じます。すなわち、企業の倒産時点で債権者が強く保護されている国では、企業はリスクテイクに消極的になるという主張です。

債権者あるいは債権という言葉からは、銀行や社債権者が連想されます。しかし私が着目したいのは、従業員あるいは企業を退職した元従業員の企業年金です。企業年金には、大別すると確定給付年金と確定拠出年金があります。確定給付年金とは、従業員が退職後に受け取る年金の金額を現役時代に確定し、将来の給付額を現在価値に割り引き、現役時代から掛け金を拠出する年金制度です。一方、確定拠出年金とは、企業が従業員の現役時代に掛け金を確定して拠出し、その資金を運用し損益が反映されたものが老後の受給額として支払われる年金制度です。

このうち、確定拠出年金は従業員が運用し掛け金が確定しているだけなので、財務諸表には反映されません。一方、確定給付年金は、従業員が将来受け取る退職給付債務の現在価値と年金資産の差額が企業の貸借対照表に計上されます。一般的に、日本企業では退職給付債務が年金資産より大きく、その差額、すなわち未積立の年金債務が退職給付に係る負債としてバランスシートに計上されています。

この未積立の退職給付債務は債権として企業行動に強い影響を与えている、と私は考えています。ここで、日本における企業年金の受給権をめぐる法制度について説明します。日本では企業年金の受給権は、2002年から施行された確定給付企業年金法によって保護されています。確定給付企業年金法は、基金の解散などにより年金を廃止する場合、事業主に積立不足額を一括拠出する義務を負わせています。この一括拠出規定は諸外国と比較して強い保護規定であり、その特徴は企業に年金債務の支払い義務を負わせることで退職年金債権を保護している点です。

一括拠出規定は倒産手続きに入っていない状況で有効な規定であり、企業が民事再生法や会社更生法に基づく法的整理に入ると取り扱いが異なってきます。民事再生法による手続きでは、年金債権は再生計画の枠外に置かれ、全額支払われることになり、権利の変更を受けません。一方、会社更生法の適用を受けた場合は、退職年金債権の3分の1は共益債権に分類され、全額支払われます。残りの3分の2は優先的更生債権に分類され、更生計画において減額される可能性があります。ただし、優先的更生債権に分類された3分の2が他の取引債権に比べて優先的に支払われるかという点については、法律的には不明確です。

これに対して米国では、企業に一括拠出義務を負わせず、年金給付保証公社(PBGC:Pension Benefi t GuarantyCorporation)が給付を保護しています。すなわち、PBGC管轄下の確定給付年金制度の年金基金が解散した場合、加入者が基礎年金を受け取る権利をPBGCが保証しています。

日米の企業年金の受給権を法律の観点から比較すると、日本の企業年金の制度的特徴は、企業に年金債務の支払い義務を負わせるのに対して、米国ではPBGCが従業員の権利を保護する点にあります。

こうした差異は、日米の倒産処理にも大きな差をもたらします。例えば、JALは2010年1月に会社更正法の適用を申請しましたが、金融機関の債権は約87.5%がカットされたのに対して、未積立の企業年金に係る負債がカットされた比率は約53%でした。つまり、金融機関の債権よりも年金債権がより保護されたのです。JALの事例は、日本では年金債権者の権利が強く保護されていることを示唆します。

一方、米国で企業が倒産するのは、日本より一般的な現象です。例えば、米国の航空会社の大手の倒産は2000年以降、ユナイテッドなど計4社で延べ5回あります。いずれも米連邦破産法11条の適用を申請し、経営再建を前提にした法的処理が行われました。米国で企業が倒産する事例が多いのは、年金受給権が企業ではなくPBGCによって保護されているという点と深く関連しているのでしょう。

長期志向ゆえにリスク回避的な日本企業

実証研究から、こうした企業年金の受給権が日本企業のリスク回避的な企業行動と密接に関連していることが明らかになりつつあります。

第1に、未積立の企業年金が大きい企業ほど、リスクテイクに消極的だということが確認されています。またバランスシートに計上された未積立の企業年金は、銀行からの借入や社債などの金融負債よりも、リスクテイクを抑制する効果があるのです。いいかえれば、設備投資やR&D、M&Aなどの投資行動に関連した意思決定に際して、経営者は未積立の企業年金を考慮に入れてとるべきリスクの大きさを決めていることを示唆します。こうした結果は、日本企業では経営者は従業員の代表であるという意識が強いことと整合的であり、リスクテイクの意思決定において現役あるいは退職した従業員の利害を重視していることを物語っています。

第2に、未積立の企業年金が大きい企業ほど、R&D投資を削減することを通じて損失の計上を回避する傾向があります。図表2では日本企業はR&D投資を削減する傾向が強く、また図表3では営業赤字を回避する傾向があるというデータを提示しました。こうしたデータは、未積立の企業年金と関連しているのです。つまり、赤字を回避するために、R&D投資を削減していると考えられます。赤字を計上した場合、金融機関からリストラクチャリングを求められ、時として従業員の給料やボーナスを削減する必要に迫られます。こうした事態を避けるために、R&D投資の削減により赤字を回避するインセンティブが生じますが、その傾向は未積立の企業年金が大きい企業ほど強いのです。

つまり、日本の経営者は、企業と長期的関係を構築している従業員の利害あるいは持分を守るために、リスク回避的行動をとっているといえます。また、この目的のために、R&D投資の削減という一見すると近視眼的と思われる行動をとるのです。すなわち、日本企業は長期志向であるがゆえに、リスク回避的であり、また近視眼的行動をとるのです。

日本企業がリスク回避的なのは未積立の企業年金、すなわち従業員あるいは退職者の利害を経営者が重視した結果だと解釈されます。その一方で、コーポレート・ガバナンス・コードは、日本企業にリスクテイクを行うことを求めています。また伊藤レポートなどでROE(自己資本利益率)を高めることが要求されていますが、利益率を高めるためにはリスクを伴う投資が不可欠です。

今後、日本企業のリスクテイク行動は変化するのでしょうか。私は2つの論理により、日本企業はリスクテイクに積極的になると考えています。1つは、確定給付年金から確定拠出年金へ移行する企業が増加していることです。これによって、企業が負うべき債務は削減されます。いま1つは、株式市場が好調なため、確定給付年金の積立不足が減少し、企業のバランスシートから企業年金に係る負債が減少しているからです。こうした要因によって、経営者はリスクテイクに積極的になることが可能です。日本企業のリスクテイクとその結果としての持続的成長が期待されます。

(2015年7月 掲載)