世界信用危機と新興市場

- 経済研究所教授岩﨑 一郎

2014年春号vol.42 掲載

はじめに

今、世界信用危機という暗い影に脅日国際社会はかされ。米国でのサブプライム・ローンとていますいう名の民間信用の瓦解とギリシャ政府の財政偽装事件から火を噴いた欧州での国家信用(ソブリン)の失墜は、欧米のみならず世界全体に大きな経済的ショックを与えましたが、いまなおその傷跡は完全には癒えていません。それどころか、欧州ソブリン不安が再燃する恐れは依然払拭されておらず、従って世界のさまざまな国や地域が再び深刻な金融的混乱に襲われる可能性すらあるのです。この大事件が起こる直前まで、世界経済の成長エンジンとして大いに注目されてきたBRICS(ブリックス)5か国やその他新興市場諸国もその例外ではありません。

私を含めた研究者の一部は、今回の世界信用危機がこれら新興市場諸国に及ぼした経済的影響に大いに注目しています。なぜならこのテーマは、現代経済学にとって非常に貴重な研究機会だと確信しているからです。どうしてそのように考えるのか、この小論文ではこの点を

まずは、世界信用危機の発端とその後の経緯を、本学の小川英治副学長や経済研究所の祝迫得夫教授による研究成果に依拠しつつ、簡単に振り返ってみましょう。

世界信用危機第一幕:米国編

世界の歴史が教えるように、恐慌や危機の前には享楽の時代が先行するのが世の常です。今回の世界信用危機も例外ではなく、1990年代後半に米国を沸かせたあの情報通信(IT)バブルの崩壊がその起源だという点で、専門家の意見はほぼ一致しています。

IT関連企業銘柄を数多く取り扱っていたNASDAQ(ナスダック)の総合株価指数は、2000年3月に5048という前代未聞の水準に達した後、2002年第3四半期まで下落に下落を続けました。これに伴う景気後退の懸念に対処するため、米国の中央銀行に当たる連邦準備制度(FRS)は、迅速かつ大胆な金融緩和措置を実行しましたが、この政策がもたらした金利の大幅な低下は、米国市民の住宅ローン借り入れを大いに促し、結果不動産価格がみるみる上昇しました。

この住宅市場景気に乗った金融機関は、プライム層と呼ばれる優良客よりも債務履行の信用度が劣る低所得者層に対しても住宅ローンを積極的に貸し出しました。これが、サブプライム・ローンと呼ばれるものです。

しかし熱狂はいつまでも続きません。2007年に米国の住宅価格が本格的に下落し始めると、返済能力が低い家計を中心に、滞納や抵当の差し押さえが急増し、住宅ローン市場は一気に冷え込みました。その金融市場への打撃は大きく、サブプライム・ローンを組み込んだ不動産ローン担保証券(MBS)を用いて大規模な資金運営を行っていた米国大手投資銀行ベア・スターンズ傘下のヘッジファンド2社が同じ年の6月に破綻し、続く8月には、フランスの大手銀行BNPパリバが、サブプライム関連資産の価値評価が不能との理由で、傘下ファンド3社からの換金を停止するという事態を引き起こしました。後者の出来事は、「パリバ・ショック」と呼ばれ、米国不動産バブルの崩壊が、世界規模の信用危機に発展するきっかけとなります。

保有するMBSの市場価値が実は極めて過大に評価されていたことに気付いた欧米金融機関の間で激しい動揺が広がる最中、株価が暴落した米国政府系住宅金融機関2社が2008年9月7日に政府の直接管理下に置かれます。同じ月の15日には、サブプライム・ローン絡みの巨額損失によって深刻な経営危機に陥っていたリーマン・ブラザーズが有効な打開策を見出せずに連邦倒産法を申請、翌16日には、保険業大手AIGの破綻を避けるためにFRSから850億ドルもの緊急融資が行われました。

これらひと月足らずの間に行われた一連の出来事は、世にいう「リーマン・ショック」と呼ばれるものですが、その影響は欧州金融機関にも飛び火し、オランダやフランスの大手銀行が相次いで破綻し、公的資本注入や政府管理下に置かれる等の事態に至りました。これら欧州の金融機関は、米国の貯蓄不足を賄うため、石油輸出国を中心に世界中からせっせと資金を調達し、それをMBSに投資することで米国の住宅ブームを支えていたのです。欧米金融市場の不安定化は、実物経済にも程なく及び、その結果、世界同時不況といわれる状況が作り出されます。こうして米国の経済混乱が国際社会へと拡大したのです(伊藤・祝迫2009、祝迫2009)。

世界信用危機第二幕:欧州編

「100年に一度」とまでいわれた米国発リーマン・ショックの余よ燼じんがまだ消えやらない2009年10月、新民主主義党から政権を奪取した全ギリシャ社会主義運動のパパンドレウ政権は、前政権による財政統計の粉飾を指摘し、ギリシャの財政赤字規模を2009年見通しで対GDP比3.7%から12.7%へと大幅に上方修正しました。先進国ならずとも国家予算統計に10%近いぶれなど決してあってはならないことですから、ギリシャ政府の信用が大きく損なわれるのは当然のことです。ここに欧州ソブリン不安という形で、世界信用危機の第二幕が切って落とされました。

ギリシャ政府の信用失墜と米国のリーマン・ショックは一見無関係なように見えますが、後者の影響を受けて経営破綻ないしバランスシートの著しい毀損に直面した国内金融機関を救済するための財政支援に並んで、景気後退を食い止めるべく実施された公共投資に多額の財政支出を出動したことが前者の引き金となったという意味で、両者は密接に関係しています。同様の事実関係は他の欧州連合(EU)加盟国の多くにも当てはまったため、ギリシャの問題はこの小さな国だけでは収まらず、ユーロ圏を中心にEU全体を覆う信用不安へと発展しました。

2009年11月以降、ギリシャの国債利回りが急激に上昇します。ギリシャ政府の債務不履行がまことしやかに囁かれ、国債価格が暴落したからです。この動きにつられるように、ギリシャと同様またはそれ以上に大きな財政赤字や公的対外債務を抱えているアイルランドやポルトガルの国債利回りが大幅に上昇し、これにやはり財政が健全とはいえないスペインやイタリアの国債が続きました。これらの国々に対する市場の信頼が急速に失われつつある証です。EUにとって更に頭が痛いのは、比較的ソブリンリスクが低い欧州諸国においても、その大手金融機関が資金の運用手段としてギリシャ国債などを大量にしていることでした。従って、ギリシャ保有を含む一連の欧州諸国が本当に債務不履行に陥れば、火の手は一気にEU全体へと広がる恐れがありました。この時期、ユーロがその他の主要通貨に対して著しくその価値を下げたのも、この点からもっともなことでした。

ギリシャに続いて、アイルランドやポルトガルでも財政危機が顕在化するなか、EU主要国と欧州委員会は、国際通貨基金(IMF)と協同して次々に対策を繰り出します。2010年におけるギリシャやポルトガルに対する金融支援の決定やユーロ加盟国が財政危機に陥った場合に最高4400億ユーロの緊急融資を行う欧州金融安定化基金の設立及び2011年12月に開催されたEU首脳会議での財政安定同盟設立に関する基本合意は、その代表例です。この他、2011年11月に就任したマリオ・ドラギ総裁の指揮下で、欧州中央銀行(ECB)が危機対策として実施したさまざまな非伝統的金融政策も一定の効果をもたらしたと評価されています。

これらEU、IMF及びECBの懸命な火消し活動により、ギリシャなどの財政危機が欧州全体を炎に包むまでエスカレートする事態は幸い回避されています。現在の欧州経済は小康状態にあるといえるのでしょう。しかし、問題国の財政健全化が達成され、なおかつ統一通貨圏の下での財政統合の欠如という制度的な問題が解消されない限り、欧州ソブリン不安の火種はくすぶり続けるといわれています。この意味で、国際社会は世界信用危機からいまだ完全には脱し切れていないのです(小川2010、2012)。

新興市場への衝撃

以上、米国ITバブルの崩壊に端を発し今日に至る世界信用危機のこれまでをざっと回顧してみました。既にお気づきだと思いますが、この悲劇の出演者として、BRICSや中東欧・旧ソ連諸国などの新興市場諸国が振る舞う役どころは全くありませんでした。これらの国々は、舞台の袖でじっとその進行を見つめる存在だったといえるでしょう。

米欧の信用危機は、新興市場諸国にとって対岸の火事に過ぎないという考え方は、このような劇中表現としての比喩に止まらず、現実にもあった見方でした。米国や欧州の経済が後退してもBRICSを中心とする新興市場諸国が大きな影響を受けることはなく、従って世界経済はこれら新興市場が引っ張る形で高成長を享受し続けるであろうという見解は「デカップリング説」と呼ばれ、一時期大いにもてはやされました。米国の金融市場が激しい変調を来していた当時ですら、新興市場諸国がいわば防波堤のように世界経済の景気後退を食い止めるだろうとの見通しを支持する人々は決して少なくなかったのです。

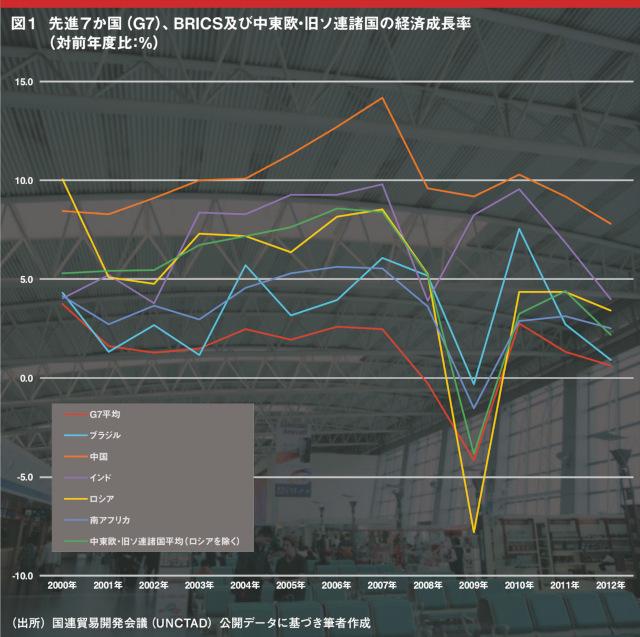

このデカップリング説がどこからどのように流布したのかよくは分かっていません。しかし、ロシアを含む中東欧・旧ソ連経済を研究対象とする私やその他の研究者にしてみると、これらの国々の欧米経済への強い依存度や経済システムの未熟さ、並びに少子高齢化を背景とする内需牽引型成長モデルの限界性などの要因に鑑みると、少なくとも中東欧・旧ソ連地域についてこの説の妥当性は大いに疑わしいものでした。また、中国など他の新興市場についても、内需の相対的な力強さはともかくとしても、他の条件は中東欧・旧ソ連諸国とさほど変わらないため、これらの国々と欧米との経済的非連動性が文字通りに確保されるとは考えにくいものがありました。はたして現実は、デカップリング説を唱えた楽観論者の期待を打ち砕くものでした。図1には、先進7か国(G7)、BRICS及び中東欧・旧ソ連諸国の経済成長率の推移が示されていますが、世界信用危機第一幕が絶頂を迎えた2008年、G7経済は直ちに急速な景気後退に見舞われ、その成長率は7か国単純平均でマイナス0.3%を記録しますが、同図の通り、新興市場諸国の成長率も2007年までの上り調子から一転して下降に転じ、翌2009年には、インドを唯一の例外として、いずれの国も更なる経済成長の鈍化に直面しました。なかでもロシアとその他中東欧・旧ソ連諸国の成長率は、それぞれマイナス7.8%及びマイナス3.8%と、G7諸国のマイナス4.2%に匹敵またはそれを大きく上回る落ち込みを示しました。また南アフリカやブラジルもこれらの国々と共にマイナス成長に陥りました。2010年以降は、いずれの国や地域もプラス成長に復帰しますが、図1の通り、世界信用危機第二幕の影響が景気回復の重石となって、その成長力は2007年以前の勢いを明らかに失っています。

この通り、欧米経済の変動は、新興市場諸国に強く伝播します。その傾向は他の開発途上国よりも顕著です。両者の間にこうした密接な関係をもたらす要因の一つと考えられているのが外国直接投資(FDI)です。新興市場の目覚ましい経済成長の源泉は、活発な消費活動とそれに勝るとも劣らないほど旺盛な企業投資にありますが、FDIは後者の面で非常に重要な役割を担っています。そもそも、BRICSや中東欧・旧ソ連諸国が新興市場ともてはやされているのは、先進諸国の資本家や多国籍企業から見た投資先としての有望性の高さに他なりません。我が国を含む先進諸国から新興市場への巨額な資本移動は、グローバル化する企業活動の象徴ともいえます。国によって程度の差はありますが、持続的な経済発展を実現する上で、新興市場諸国がFDIに負うところは大変大きいのです。

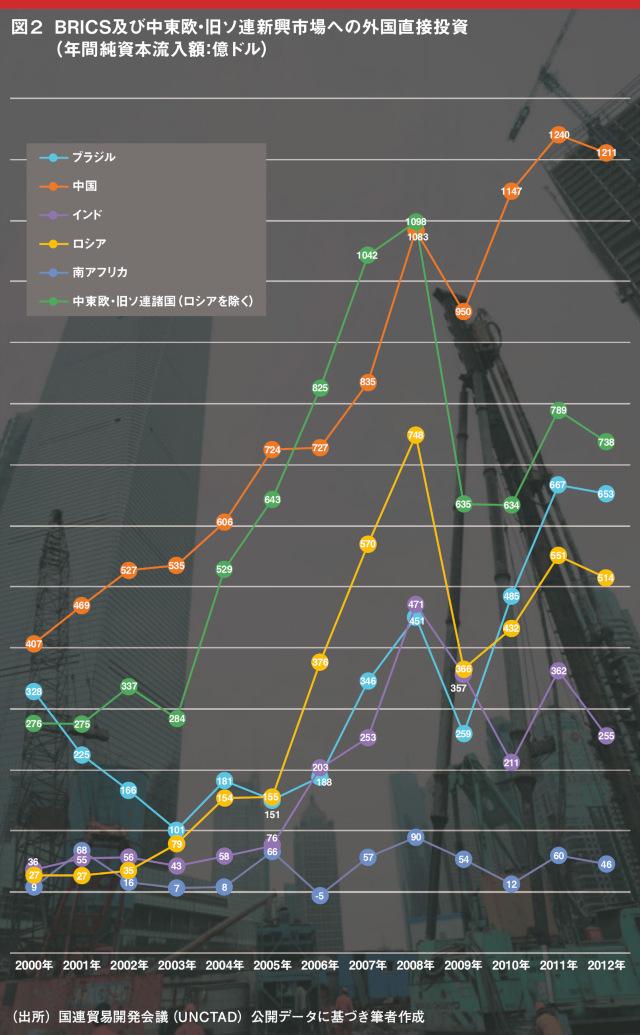

図2には、BRICS及び中東欧・旧ソ連諸国のFDI実績が示されていますが、これらの国々が享受した外国資本は、2008年の3941億ドルから、2009年には2621億ドルへと対前年度比で33.5%も減少しました。同図の通り、ロシアと中東欧・旧ソ連諸国向けFDIの下落幅が特に大きく、先ほど指摘した通り、2009年にこれらの国々が諸国と同等ないしはそれを凌駕するほどG7の後退を経験した原因の一つであると考えられ景気ています。国境を越えた企業投資の急激な萎縮が世界信用危機の結果としてもたらされたものであることは議論の余地がないでしょう。この通り、米国と欧州から二度にわたって発せられた経済ショックが新興市場に与えた衝撃は、デカップリング論者の予想に反して非常に大きいものがあったのです。

世界信用危機への研究者のまなざし

ところで経済学の実証分析は、原因と考えられる経済現象と結果と考えられる経済現象の因果関係に関する理論的な仮説を、現実に観察されたデータの統計的・計量経済学的解析によって立証するというスタイルを取るのが一般的です。この際に、しばしば研究者の頭痛の種となるのが「内生性」(endogeneity)または「同時性」(simultaneity)と呼ばれる問題です。この問題の専門的な定義は、計量経済モデルの特定の説明変数と誤差項に統計的に有意な相関が存在するというものなのですが、敢えて分かり易くいってしまえば、問題となる二つの経済現象のどちらが原因でどちらが結果なのか必ずしも自明ではないケースを指すと考えてよいでしょう。研究者は、事象Aから事象Bへの因果関係を立証したいと考えているのですが、逆に事象Bが事象Aに影響を及ぼす可能性がある場合ないしこれら二つの事象が同時的に決定される場合に、この研究者は、内生性または同時性の問題に直面しているといえるのです。

分かり易い例は、経済発展と教育水準の関係です。経済的に豊かな国の人々は、所得の多くを教育投資に振り向けることができるため、従ってその国の教育水準は事後的に向上するだろうと考えれば、経済発展が教育水準を規定していると見なすことができます。しかし逆の関係、すなわち教育水準が高い国民であればあるほど、獲得した知識や技術を活用してより高い経済発展を実現することができると考えるならば、教育水準こそが経済発展のあり方を決定していることになります。現実の世界は、この例のように因果関係の方向性が必ずしも明らかではない経済現象で溢れています。そのため私たち経済学者は、内生性(同時性)問題を回避すべくさまざまな分析上の工夫を凝らすのですが、理論的にも経験的にも事象Aが事象Bの原因であると仮定することに無理がないケース、言い換えると事象Bにとって事象Aが「外生的」(exogenous)であると想定するのが容易なケースを取り扱えるなら、それに越したことはないのです。

さて、このような視点から世界信用危機と新興市場の関係に改めて目を向けてみましょう。II節からIII節にわたって解説した通り、今回の危機は、結果としてみれば決して賢明とはいえない米国金融機関の資産運用行動と一部欧州諸国の財政規律の緩みに問題の根を見出すことができます。ここに新興市場諸国が全く関与していないと断言することはできませんが、ほぼ無関係だと考えてよいでしょう。また、これらの問題が世界信用危機へと進展していく過程においても、新興市場と呼ばれる国々が出る幕は殆どありませんでした。つまり、今回欧米諸国から世界に及んだ未曾有のマクロ経済ショックは、これら新興市場諸国にとって純粋に外生的な出来事に近いと見なすことができるのです。

それ以上に重要なことは、今回の世界信用危機が稀にしか起こらない歴史的事件であり、なおかつ図1で見たように極めて大きな衝撃を新興市場諸国に与えた事実です。待ち望んでもそう簡単には起こらない経済現象の発生は、昨年11月、近日点通過時に突如核崩壊したアイソン彗星のごとく、学術的に非常に重要な事実を発見するチャンスを研究者に与えてくれます。多くの人々を苦しみに巻き込んだに違いない今回の世界信用危機を千載一遇の研究機会ととらえる私たち経済学者は、この意味でとても因果な職業なのかもしれません。

危機下のロシアから学ぶ

それでは、世界信用危機に見舞われた新興市場の研究からどのような事が学べるのか?本稿の最後に、私の研究対象であるロシアに即してその一例を紹介します。

先にも述べましたが、ロシアは新興市場の中でもとりわけリーマン・ショック後の景気後退が顕著な国でした。再び図2の通り、ロシア向けFDIの著しい縮小は2009年に起こりましたが、同国はその前年に株式市場の暴落も経験しています。実際、図3によれば、ロシアの代表的株価指数であるRTS指標は、ドル建て終値で2008年5月中旬に史上最高値の2487.92を記録した後、2009年1月下旬までに498.2へと急降下しました。株価の崩落とそれに続くFDIの激減がロシア企業に与えたダメージは想像するに余りあるものがあります。

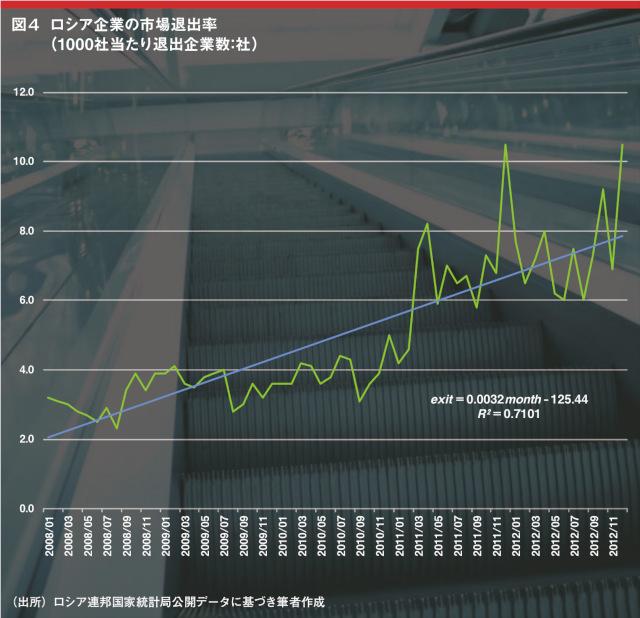

このような厳しい経済情勢を背景に、ロシア企業の倒産件数が増加します。事実、図4の通り、2008年前半は月平均1000社当たり3社前後で推移していた市場退出率はリーマン・ショック以降じりじりと上昇しました。世界信用危機とその余波が、ロシア企業の経営体力を奪い続けているのかもしれません。

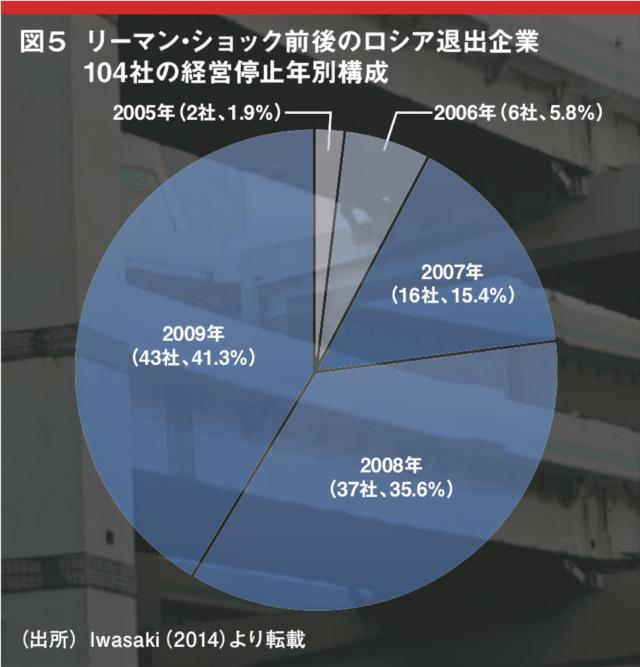

通常、市場淘汰の対象は中小企業に集中しますが、今回の危機が中堅・大企業と呼ばれるロシア企業の多くをも犠牲にした可能性は大いにあります。そこで私は、ロシア全土で実施した大規模企業パネル調査の結果に基づいて、平均従業員数1500名超の製造業企業751社について、2005〜2009年間の生存状況を追跡してみました。すると、生存状況が確認された741社中実に104社が2009年末までに経営破綻に陥り、会社を清算ないし他社に吸収・合併されたことが判明したのです。

図5はこれら退出企業104社の経営停止年別構成ですが、同図の通り、退出企業の77%が2008年と2009年の2年間に集中しており、リーマン・ショックによる市場淘汰圧力の凄まじさがここにはっきりと捕捉されました。

更に私はこの調査結果に基づいてサバイバル分析という名のやや特殊な計量分析を行い、いかなる性質のロシア企業がこの5年間特に市場からの退出を余儀なくされたのかという点も調査し、その結果コーポレート・ガバナンス(企業統治)や企業集団への参加がロシア企業の生存確率に与える効果について非常に興味深い分析結果を得ましたが、紙幅の都合からその詳細は最近発表した雑誌論文(Iwasaki, 2014)に譲りたいと思います。

世界信用危機が新興市場諸国に及ぼした影響に関する研究活動は途に就いたばかりで、現在のところ具体的な成果は私のそれを含めて数えるほどしかありません。今後このテーマの実証研究が着実に蓄積されれば、今回の危機そのものについても、新興市場の実態についても、非常に有益な知識が得られることは間違いありません。その日がすぐ先の未来であることを期待したいと思います。

参考文献

- 伊藤隆敏・祝迫得夫「特集『アメリカ経済』序文」『フィナンシャル・レビュー』2009年7月号

- 祝迫得夫「アメリカ発世界金融危機とヘッジファンド、影の金融システム」『フィナンシャル・レビュー』2009年7月号

- 小川英治「欧州ソブリンリスクとユーロ暴落」『世界経済評論』2010年9月号

- 小川英治「欧州政府債務危機の全貌:原因と進行」『国際問題』2012年5月号

- Iwasaki, I., "Global FinancialCrisis, Corporate Governance,and FirmSurvival:TheRussian Experience,"J ournalof Comparative Economics ,Vol.42, No.1,2014

(2014年4月 掲載)